:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/EV-Connect-Selgros-676x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2014/01/nedenumit_25357700.jpg)

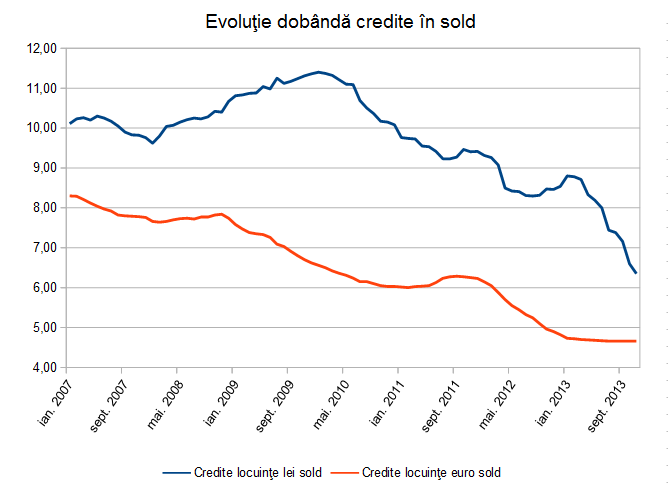

Mult-aşteptata scădere a dobânzilor la creditele în lei s-a arătat la faţă şi în România, la cinci ani de la declanşarea crizei financiar-economice. BNR a scăzut dobânda cheie, pe fondul unei inflaţii în scădere, în mai mulţi paşi, de la 5,25% (până în iulie 2013), la 3,75% în ianuarie 2014, fapt ce a făcut şi ca referinţele de pe piaţa interbancară să o ia în jos.

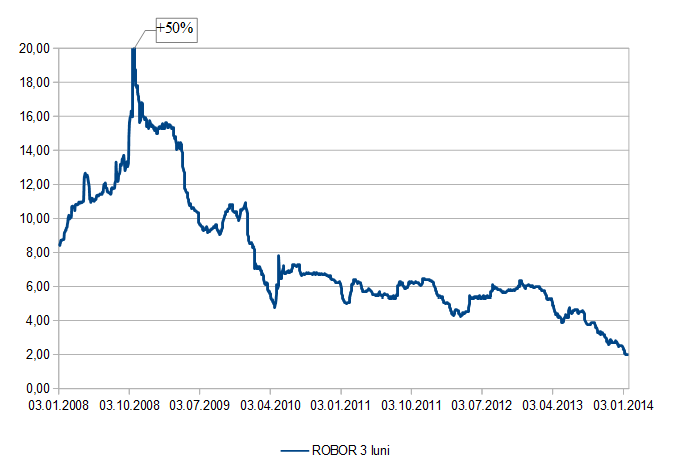

Cotaţiile Robor la 3 luni şi 6 luni au ajuns de la 4-5%, la 2%, respectiv 2,6%. De aceste scăderi s-au bucurat, în principal, cei care aveau credite în derulare cu dobânzi variabile.

Pentru moment, dobânda la creditele noi în lei se apropie de cea la creditele în euro doar în cazul împrumuturilor ipotecare.

De la creditul exclusiv în euro cu garanţii de stat la cel în lei

Până anul trecut, românii au fost încurajaţi să se împrumute pe termen lung în euro chiar cu garanţii de la stat, prin programul Prima casă, la un avans de doar 5% din valoarea locuinţei achiziţionate. Aproape 100 de mii de astfel de credite în euro au fost acordate famililor de români, cele mai multe pe 30 de ani.

Apoi, guvernul şi BNR, pe fondul scăderii resurselor în euro ale băncilor comerciale, s-au gândit să stimuleze creditarea în lei, aşa că legea a fost schimbată, şi creditele în euro prin Prima Casă nu au mai fost posibile de la jumătatea anului trecut. Înainte de asta, îndatorarea pe termen scurt în valută, pentru consum, a fost, practic, interzisă de către BNR în 2012.

La momentul la care Prima casă trecea exclusiv pe lei, rata la un credit era cu aproximativ 30% mai mare.

Acesta pare momentul perfect pentru a-ţi cumpăra o casă, mai ales dacă e prin Prima casă, unde dobânda anuală efectivă pleacă de la 5%, în cazul în care clientul îndeplineşte unele condiţii. În cazul creditelor standard în lei, dobânzile pornesc de la 5,5%.

Cine renunţă la riscul valutar şi-l ia pe cel de dobândă

Însă, în ciuda retoricii bancherilor centrali şi comerciali, creditul în lei nu este unul lipsit de riscuri. Acesta te scapă de riscul valutar specific creditelor în valută, dar te leagă de altul, mai acut în ţările ca România: cel de dobândă.

Din cauza diferenţei de dobândă, până acum nu încăpea comparaţie între costurile pe care le presupune un credit în euro faţă de unul în lei. De altfel, nici în cele mai acute momente de depreciere a leului, un credit în euro legat de referinţele din piaţă nu era mai prost decât unul în valută ca nivel al costurilor.

Totuşi, în acest moment, e mai bun un credit ipotecar în lei sau unul în euro?

„Depinde de ce risc vrei să îţi asumi, dacă vrei riscul de curs sau pe cel de dobândă. Întotdeauna impactul dobânzii în rata lunară este mai mare decât cel al cursului”, spune economistul Florin Cîţu.

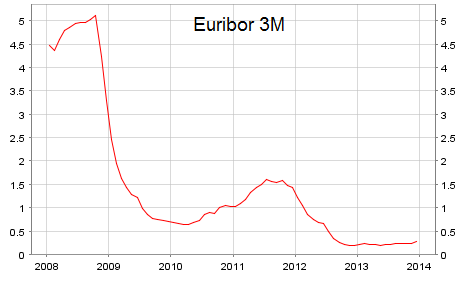

Deşi leul s-a depreciat cu peste 30% faţă de 2007, cei cu credite în euro cu dobândă variabilă au fost parţial acoperiţi de scăderea ratelor de pe piaţa interbancară europeană. Cei care au luat credite cu Euribor + marjă în 2007 plătesc echivalentul în lei a ratei lunare mai puţin decât plăteau atunci. Un exemplu de calcul poate fi consultat aici.

Cei care au luat credite legate de dobânda internă a băncii nu au fost atât de norocoşi. Ratele acestora nu au scăzut pe măsură ce Euribor atingea minime istorice, ci dimpotrivă. Dobânzile interne, menite să elimine volatilitatea din piaţă, potrivit unor bancheri, care au dominat ofertele băncilor până în 2010, nu au făcut decât să arunce riscul de dobândă pe umerii clienţilor, în cazul finanţărilor în euro, ceea ce arată că lipsa de transparenţă din contracte este adevăratul motiv pentru care deprecierea leului i-a lovit atât de mult pe debitori. Tentativa de reparare a acesti situaţii prin intervenţia statului cu ocazia OUG 50/2010 nu a făcut decât să expună pe viitor şi mai mult debitorii persoane fizice cu credite în valută. Marjele acestora au fost recalculate la un nivel foarte ridicat, de peste 9%, în unele cazuri.

Inflaţia şi dobânda BCE, duşmanii dobânzii mici a BNR

România are un istoric prost privind evoluţia inflaţiei în ultimii 24 de ani. Rata anuală a fost de 1,55% în decembrie 2013, însă minimul istoric de la căderea comunismului a fost atins pe fondul unui efect de bază favorabil şi unui an agricol excelent după standardele României.

Cifrele nu vor mai arăta bine pentru multă vreme. Inflaţia este prognozată de către analiştii ING Bank a se întoarce la 4,6%, în a doua jumătate a anului, ceea ce nu va mai permite Băncii centrale să relaxeze politica monetară. Cei de la ING văd chiar o întărire a politicii monetare în a doua parte a anului.

Însă nu doar o inflaţie mai mare va afecta ratele de dobândă. BNR s-a apucat de tăierea dobânzilor când în marile bănci centrale ale lumii se discută despre întărirea politicii monetare.

„În momentul în care în restul lumii va începe procesul de întărire a politicii monetare, BNR va trebui să urmeze aceeaşi tendinţă, dobânzile trebuie să rămână real pozitive şi la un diferenţial peste cele practicate de Banca Centrală Europeană. Eşti o ţară în proces de convergenţă, nu ai ce face”, spune Cîţu.

În ultimul an, străinii s-au îngrămădit la licitaţiile de titluri de stat şi au achiziţionat 22% din datoria publică în lei (date aferente lunii octombrie 2013). Investitorii străini au fost atraşi de prima frumoasă pe care titlurile în lei o plăteau faţă de datoria ţărilor din vest, pe fondul îmbunătăţirii percepţiei de risc faţă de România. Între timp, pe fondul relaxării politicii monetare, dobânzile plătite de stat pentru a se împrumuta de pe piaţa internă au ajuns la 2% pentru împrumuturile pe un an, evoluţie corelată cu cea de pe piaţa interbancară, care abundă în lichiditate.

„BNR a comprimat ratele pe termen scurt la niveluri neobişnuit de reduse şi asta deschide calea ieşirilor de capital. Încă suntem pozitivi în privinţa leului şi credem că banca centrală nu a abandonat concentrarea asupra cursului de schimb”, spun cei de la ING într-o notă adresată investitorilor.

Ratele reduse de dobândă favorizează deprecierea unei monede, şi cei de la ING cred că Banca centrală testează din nou, la fel ca în 2008, „imposibila trinitate”, care spune că nu poţi controla atât cursul de schimb şi ratele de dobândă într-o piaţă în care capitalul are libertate de mişcare. Totodată, cei de la ING se îndoiesc că o astfel de politică poate să ţină prea mult timp.

Aceştia aduc aminte de episodul „atacului speculativ” din toamna lui 2008, când intervenţiile pe curs ale băncii centrale au trimis ratele cash la peste 1000% prin evaporarea lichidităţii din piaţă,, în timp ce BNR a dat o lege prin care a încercat limitarea Robor la 18%.

De altfel, piaţa interbancară este una volatilă în România. În ultimii cinci ani, dobânzile au variat în intervalul 2-20%, fără a lua în calcul episodul din octombrie 2008. Spre comparaţie, Euribor 3M a variat între 5 şi 0,2% din 2008 până acum.

Marjele mici de dobândă lasă puţin spaţiu pentru o eventuală refinanţare

În momentul de faţă, marjele de dobândă peste Robor pentru creditele ipotecare pleacă de la 2%, în timp ce pentru creditele prin Prima Casă sunt limitate la 2,5%. Asta lasă un spaţiu limitat pentru o eventuală refinanţare, în condiţiile în care dobânzile de pe piaţa interbancară ar creşte.

Spre exemplu, în cazul unui credit de 258.000 de lei pe 30 de ani, echivalentul a 57.000 de euro, la o DAE de 5%, rata lunară este de 1.311 lei şi suma totală de rambursat de 494.500 de lei. O creştere de două puncte a ratei de dobândă duce rata lunară la 1.635 de lei şi suma totală de rambursat la 613.000 de lei, în timp ce o creştere de trei puncte creşte rata lunară la 1.810 lei şi suma totală de rambursat la 676.000 de lei.

Asta înseamnă că cei care îşi iau credite în lei pe termen lung cu dobânzi variabile în perioada următoare trebuie să îşi ia şi un buffer de siguranţă pentru a putea face faţă incertitudinilor din piaţa monetară.

Sau pot să pot să spere că BNR va ţine atât dobânzile jos, cât şi cursul stabil pentru multă vreme.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/ucraina-debaltevo-45654-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/04/a1-curtea-de-arges-pitesti.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/eurostar-647x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/bani-6675434346.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/carne-2_78305800_55510500.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/ucraina-debaltevo-45654-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/populatie-67584934857685940-593x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/sua-china-6758495867.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/export-6754857489.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/Pamanturi-rare-China-Suzuki-1-720x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/sofer-685463535.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/Anvelopa-Michelin-425x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/populatie-67584934857685940-593x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/sua-china-6758495867.jpg)