:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/scott-bessent-432354-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2012/05/dolar__dolari__gramada_dolari_75750700-630x420.jpg)

Prima ce trebuie plătită de un investitor pentru contractele CDS (credit default swaps) pe 5 ani a crescut cu mai bine de un punct procentual de la mijlocul lunii martie, la 423 de puncte de bază (4,23%). De la căderea cabinetului Ungureanu prin moţiunea de cenzură votată de parlament în 27 aprilie prima de risc a crecut cu peste 70 de puncte de bază, însă creşterea cea mai importantă a venit după ce rezultatul alegerilor din Grecia a aruncat în aer posibilitatea de formare a unui nou cabinet la Atena şi, implicit, a complicat soarta elenilor în zona euro. Contractul CDS reprezintă fie o asigurare a deţinătorului de obligaţiuni a unui stat sau a unei companii că în cazul unui faliment sau a unui default parţial acesta îşi va primi banii înapoi, fie un pariu a unui investitor pe faptul că o ţară sau o companie va intra în faliment.

Prima de risc este departe de nivelurile înregistrate în 2009, când a depăşit 750 de puncte de bază. La cel moment, România era printre primele cele mai riscante 10 ţări din lume. Locul său a fost luat ulterior de ţări precum Spania sau Italia. Prima de risc se află acum şi sub nivelul înregistrat la începutul acestui an (400-500 puncte de bază), când injecţiile de lichiditate de 1.000 de miliarde de euro ale Băncii Centrale Europene începeau să relaxeze – pentru o scurtă durată, e drept – pieţele financiare.

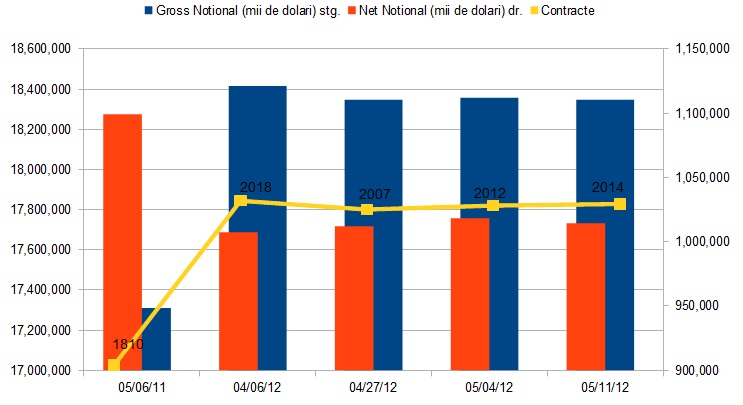

Pe 11 mai 2012, erau înregistrate 2.014 contracte CDS pe datoria suverană a României. Valoarea brută noţională a contractelor CDS era de 18,346 miliarde de dolari, iar valoarea netă a expunerilor era de 1,014 miliarde de dolari, potrivit datelor Depository Trust and Clearing Corporation (DTCC), instituţie care, printre altele, centralizează datele privind tranzacţiile de pe piaţa CDS.

Valoarea brută noţională reprezintă suma tuturor contractelor încheiate pe o entitate. Astfel, dacă banca A cumpără asigurare de 100 de milioane de dolari de la banca B, care este vânzătorul asigurării, împotriva falimentului României tranzacţia este înregistrată ca un singur contract de 100 de milioane de dolari şi nu ca două contracte de 100 de milioane de dolari, potrivit informaţiilor DTCC. Doar că banca A poate că cumpere protecţie de la banca B, şi în acelaşi timp să vândă protecţie către banca C. În această situaţie, în cazul unui default al României, banca A nici nu pierde, nici nu câştigă. După ce se trage linie sub toate contractele încheiate, rezultă valoarea netă a expunerilor, adică suma maximă ce se poată plăti în cazul unui faliment (suma maximă, pentru că, aşa cum s-a demonstrat în recentul faliment al Greciei, sumele plătite de declanşarea CDS sunt mai mici, având în vedere că se ia în calcul şi suma ce va fi recuperată de la debitor). Astfel, dacă valoarea noţională brută arată activitatea de pe piaţa de CDS, valoarea netă arată decontul în cazul unui faliment.

Faţă de acum un an, valoarea brută noţională a crescut cu mai bine de un miliard de dolari şi numărul contractelor încheiate a crescut cu 200. În acest moment, după volumul tranzacţiilor, piaţa contractelor care au ca suport statul român este printre primele 40 de pieţe pe emitenţi suverani la nivel mondial.

Costul contractelor CDS influenţează în mod direct costul de împrumut al statelor sau companiilor. Deşi nu toate împrumuturile sunt asigurate, creşterea primei de risc atrage după sine şi creşterea randamentelor cerute de investitori pentru a cumpăra obligaţiunile, deci datoria unei ţări, mai ales pe pieţele externe. Creşterea primei de risc este de multe ori clamată de bancheri pentru a justifica costul mare al creditelor. În România, însă, băncile comerciale au primit finanţare de la băncile mamă, la dobânzi preferenţiale, care nu au avut nevoie să asigure datoria, iar emisiunile de obligaţiuni ale băncilor româneşti lipsesc cu desăvârşire.

Evoluţia contractelor CDS

Evoluţia primei CDS

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/ai-inteligenta-artificiala-robot-justitie-legi-4324546-670x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/met-grup-43675463-657x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/erdogan-48949578-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/pnl-45365-732x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/credite_IRCC_bani_lei_Dreamstime-656x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/ai-inteligenta-artificiala-robot-justitie-legi-4324546-670x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/02/bce1-492x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/Calin-Georgescu-1-679x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/adina-calin-cec-bank-559x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/11/Interventie-Retele-Electrice-Dibrogea-2-314x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/bvb-5465465745-629x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/06/elena-lasconi-55756-418x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/TikTok-alegeri.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/02/bce1-492x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/Calin-Georgescu-1-679x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/adina-calin-cec-bank-559x420.jpg)