:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Honda-1-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2022/09/calcul-bani-taxe-567876543.jpg)

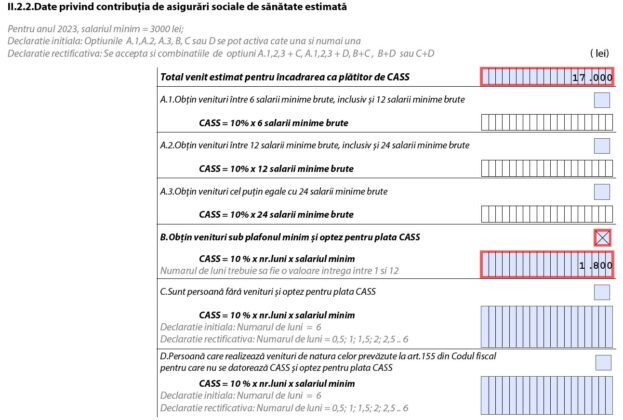

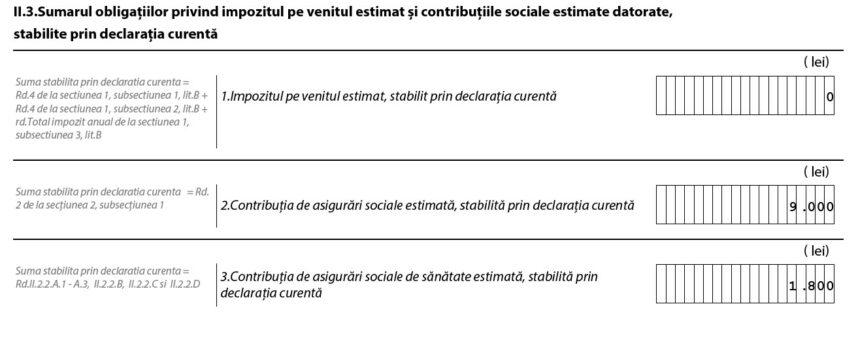

Asigurarea la sănătate a oamenilor care au doar venituri extrasalariale, aflate sub 18.000 de lei, echivalentul a şase salarii minime în 2023, este opţională şi costă 1.800 de lei dacă trimit declaraţia unică la Fisc până la 25 mai 2023, reiese dintr-o analiză Economica.net pe baza Codului fiscal modificat prin OG 16 din 2022.

Asigurarea la sistemul asigurărilor sociale de sănătate a oamenilor care estimează că vor avea doar venituri extrasalariale în anul 2023 care în cuantum total anual se vor situa sub pragul de 18.000 de lei este opţională. Pragul de 18.000 de lei reprezintă plafonul de şase salarii minime în vigoare în anul 2023, introdus în Codul fiscal prin OG 16/2022.

Asigurarea la sănătate a oamenilor aflaţi în situaţia descrisă mai sus costă 1.800 de lei pentru anul 2023 dacă trimit declaraţia unică la Fisc până la 25 mai 2023. Suma aferentă asigurării la sănătate rezultă din aplicarea cotei CASS de 10% la plafonul de şase salarii minime, în vigoare în anul 2023.

Dacă oamenii care au doar venituri extrasalariale în anul 2023, aflate sub pragul de 18.000 de lei, aleg să trimită declaraţia unică la Fisc după împlinirea termenului legal de 25 mai 2023, vor plăti CASS la o bază de calcul echivalentă cu valoarea salariului minim de 3.000 de lei înmulţită cu numărul de luni rămase până la termenul legal de depunere a declaraţiei unice în anul 2024, inclusiv luna în care se depune declaraţia, arată Codul fiscal, analizat de Economica.net.

Sursă foto: simulare făcută de Economica.net în pdf-ul inteligent al declaraţiei unice, în vigoare în anul 2023.

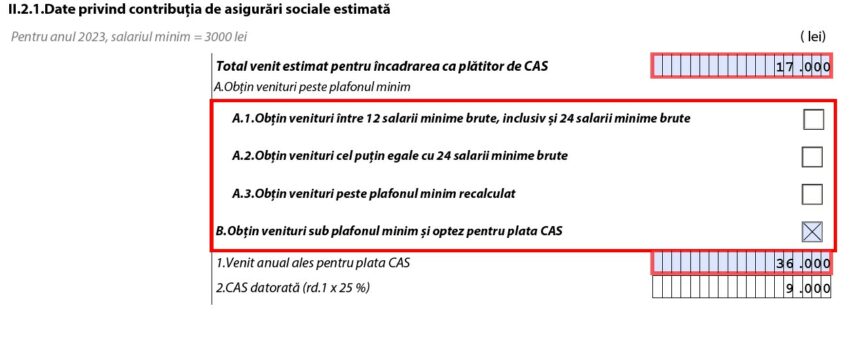

Asigurarea la sistemul public de pensii a oamenilor care au doar venituri extrasalariale în anul 2023, care în cuantum total anual sunt mai mici decât 18.000 de lei, costă cel puţin 9.000 de lei şi e opţională, arată o analiză Economica.net.

Asigurarea la pensie a oamenilor aflaţi în situaţia descrisă mai sus costă 9.000 de lei în anul 2023, dacă aleg să plătească CAS la o bază de calcul reprezentantă de 12 salarii minime în vigoare în acest an, reiese din analiza Economica.net bazată pe Codul fiscal, reglementările privind salariul minim şi declaraţia unică. Oamenii care au doar venituri extrasalariale, aflate sub pragul de 18.000 de lei în anul 2023, îşi pot alege venitul pentru care plătesc CAS, dar acesta trebuie să fie cel puţin egal cu plafonul de 36.000 de lei în anul 2023.

Sursă foto: simulare făcută de Economica.net în pdf-ul inteligent al declaraţiei unice, în vigoare în anul 2023.

Oamenii care au doar venituri extrasalariale sub nivelul a şase salarii minime în 2023 se pot asigura la sistemul asigurărilor sociale de sănătate şi la cel de pensii prin intermediul declaraţiei unice.

Aceştia vor folosi modelul şi conţinutul formularului 212 „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”, reglementat prin Ordinul preşedintelui ANAF nr. 2.541 din 19 decembrie 2022 (OP ANAF nr. 2.541/2022).

Formularul declaraţiei unice în format hârtie poate fi consultat şi descărcat de aici.

Formularul pdf inteligent al declaraţiei unice (DU) poate fi descărcat de aici. Deschideţi formularul pdf inteligent al DU reglementat prin OpANAF nr. 2541/2022.

ANAF a confirmat pentru Economica.net că valoarea salariului minim brut în funcţie de care se stabilesc plafoanele aferente declaraţiei unice în anul 2023 este 3.000 de lei, salariul stabilit prin HG 1.447 din 2022. Confirmarea Fiscului e necesară în contextul în care în acest an salariul minim stabilit prin HG 1.447 prevede şi o facilitate fiscală pentru angajaţi şi angajatori, respectiv o sumă de 200 de lei net din valoarea de 3.000 de lei brut a salariului pentru care nu se plătesc impozit şi contribuţii, dar care care ia în calcul la stabilirea punctajului la pensie.

Sursă foto: simulare făcută de Economica.net în pdf-ul inteligent al declaraţiei unice, în vigoare în anul 2023.

Cum trimiteţi declaraţia unică

După ce aţi completat-o corect, puteţi trimite declaraţia unică fie prin serviciul Spațiul Privat Virtual disponibil pe site-ul Agenției Naționale de Administrare Fiscală, la adresa https://pfinternet.anaf.ro/, fie în format hârtie, la registratura organului fiscal în a cărui rază teritorială aveţi domiciliul, sau prin poștă prin scrisoare recomandată, cu confirmare de primire.

Termenul-limită de trimitere a declaraţiei unice

Declaraţia unică poate fi trimisă la Fisc, completată corect, până la 25 mai 2023 de către persoanele fizice pentru veniturile extrasalariale realizate în anul 2022 şi pentru cele estimate că vor fi încasate în anul 2023, conform OP ANAF nr. 2.541/2022, consultat de Economica.net.

Temei juridic

Articolul 180 din Codul fiscal

Contribuţia de asigurări sociale de sănătate datorată de către persoanele fizice care optează pentru plata contribuţiei

(1) Următoarele persoane fizice pot opta pentru plata contribuţiei:

a) persoanele fizice care au estimat pentru anul curent venituri anuale cumulate din cele prevăzute la art. 155 literele b) – h), sub nivelul a 6 salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei prevăzute la articolul 120 (declaraţia unică);

(2) Persoanele fizice prevăzute la alineatul (1) litera a) datorează contribuția de asigurări sociale de sănătate după cum urmează:

a) dacă depun declaraţia prevăzută la articolul 174 alineatul (3) (declaraţia unică) până la împlinirea termenului legal de depunere (25 mai 2023), la o bază de calcul reprezentând valoarea a 6 salarii de bază minime brute pe ţară, în vigoare la termenul legal prevăzut pentru depunerea declarației prevăzute la art. 120;

b) dacă depun declarația prevăzută la art. 174 alin. (3) după împlinirea termenului legal de depunere, la o bază de calcul echivalentă cu valoarea salariului de bază minim brut pe țară în vigoare la termenul legal de depunere a declarației prevăzute la art. 120, înmulțită cu numărul de luni rămase până la termenul legal de depunere a declarației prevăzute la art. 122, inclusiv luna în care se depune declaraţia.

Articolul 148 din Codul fiscal

Baza de calcul al contribuției de asigurări sociale datorate de persoanele fizice care realizează veniturile prevăzute la articolul 137 alineatul (1) literele b) şi b^1)

(3) Persoanele fizice care nu se încadrează în plafonul de cel puţin 12 salarii prevăzut la alineatul (2) pot opta pentru plata contribuţiei de asigurări sociale pentru anul curent în condiţiile prevăzute pentru persoanele care estimează că realizează venituri anuale peste nivelul a 12 salarii minime brute pe ţară.

(4) Baza anuală de calcul al contribuţiei de asigurări sociale în cazul persoanelor care realizează veniturile prevăzute la articolul 137 alineatul (1) litera b) şi b^1) o reprezintă venitul ales de contribuabil, care nu poate fi mai mic decât:

a) nivelul de 12 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la articolul 120 (declaraţia unică), în cazul veniturilor realizate cuprinse între 12 salarii minime brute pe ţară inclusiv şi 24 de salarii minime brute pe ţară, se arată în Codul fiscal analizat de Economica.net.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/calcul-67859430-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/aktor-tunel-cale-ferata-sighisoara-cartita-45346-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/blocuri-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Melinda-Muresan-director-general-SmartWrap-661x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Digi-tv-Spania-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/calcul-67859430-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/meta-facebook-434765685668.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/pod-prut1-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/gripa-aviara-456789.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/06/Ford-Koln-2-734x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/pensii-790x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/05/AEP-631x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/06/belgrad_098765434567654.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/meta-facebook-434765685668.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/pod-prut1-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/gripa-aviara-456789.jpg)