:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/chisalita-dumitru-434567-753x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/declaratie-unica-2024-672x420.jpg)

Context

Până în 2023, persoanele fizice care au avut doar venituri din drepturi de proprietate intelectuală, dintr-o singură sursă, pentru care impozitul şi contribuţiile sociale au fost reţinute de plătitorul de venit şi plătite la Fisc, pentru că au încasat venit net anual cel puţin egal cu 12 salarii minime brute, au avut obligaţia să trimită declaraţia unică la Fisc, toate dările aferente veniturilor lor fiind suportate de plătitorul de venit şi declarate la ANAF prin declaraţia 112.

În 2023 am avut două valori ale salariului minim brut pe economie: 3.000 de lei de la începutul anului 2023 până la finalul lunii septembrie şi 3.300 de lei de la 1 octombrie până la sfârşitul anului 2023.

Executivul a avut nevoie de peste două luni ca să reglementeze valoarea salariului minim pe economie utilizată la determinarea plafoanelor minime pentru încadrarea ca plătitor de contribuţii sociale în 2023 şi pentru determinarea bazelor de calcul a acestor contribuţii.

Guvernul a decis abia în 15 decembrie 2023, prin OUG 115, că singura valoare a salariului minim brut în funcţie de care se stabilesc plafoanele minime pentru încadrarea ca plătitor de contribuţii în 2023 e cea dinainte de majorarea din octombrie, adică 3.000 de lei (mai precis, valoarea salariului minimă folosită ca referinţă pentru determinarea plafoanelor minime şi plata contribuţiilor sociale e cea în vigoare la 25 mai, conform unei analize Economica.net, publicate deja).

În lipsa unui răspuns prompt şi clar din partea executivului cu privire la reglementarea valorii salariului minimă utilizată ca referinţă pentru plata contribuţiilor şi stabilirea plafoanelor minime pentru încadrarea ca plătitor de contribuţii, unii dintre plătitorii de venit au reţinut contribuţiile la nivelul salariului majorat în perioada octombrie – decembrie, adică salariul minim în vigoare în ultimele trei luni din anul 2023.

O analiză Economica.net asupra OUG 115 din 2023, în vigoare din 15 decembrie, arată că persoanele fizice pentru care s-au plătit deja contribuţii sociale în ultimele trei luni din an la salariul minim majorat sunt obligate să declare din nou la ANAF şi să recalculeze contribuţiile datorate pentru veniturile încasate în 2023, raportate la salariul minim de 3.000 de lei, prin declaraţia unică.

Efecte: mai multe birocraţie pentru persoanele fizice pentru care s-au reţinut şi virat deja contribuţiile la Fisc pentru anul 2023

Nuanţat, persoanele fizice care au doar venituri din drepturi de proprietate intelectuală dintr-o singură sursă în anul 2023, pentru care s-au reţinut la sursă contribuţiile sociale, au obligaţia să trimită declaraţia unică pentru definitivarea veniturilor realizate în 2023 (capitolul I al declaraţiei), dacă plătitorul de venit a reţinut CAS şi CASS, pentru perioada octombrie – decembrie 2023, aplicate asupra salariului minim brut majorat la 3.300 de lei.

Oamenii aflaţi în situaţia descrisă mai sus trebuie să trimită la Fisc declaraţia unică până la 27 mai 2024 (termenul prevăzut iniţial în Codul fiscal e 25 mai. Acesta a fost prelungit de ANAF până la 27 mai pentru anul în curs).

Cum o completaţi

În capitolul I al declaraţiei unice persoanele fizice vor declara veniturile şi contribuţiile raportate la salariul minim de 3.000 de lei pentru tot anul 2023.

Termenul de trimitere la Fisc a acestei declaraţii e 27 mai 2024.

Deschideţi formularul declaraţiei unice reglementate prin Ordinul preşedintelui ANAF nr. 6/2024 – soft A actualizat la 10 ianuarie 2024 prin accesarea acestui link.

Completaţi datele personale.

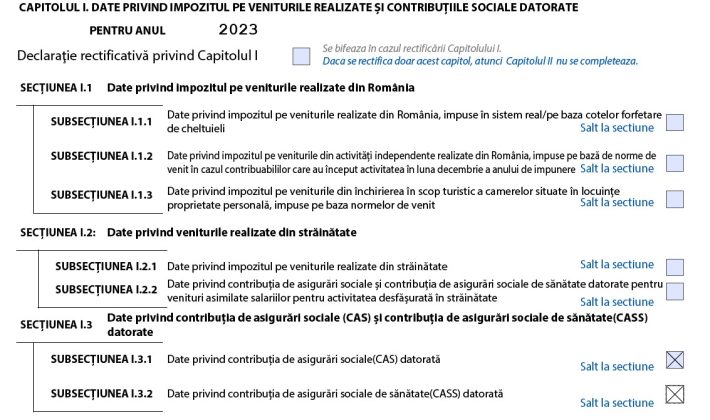

Vă interesează capitolul I – date privind contribuţiile datorate pentru anul 2023.

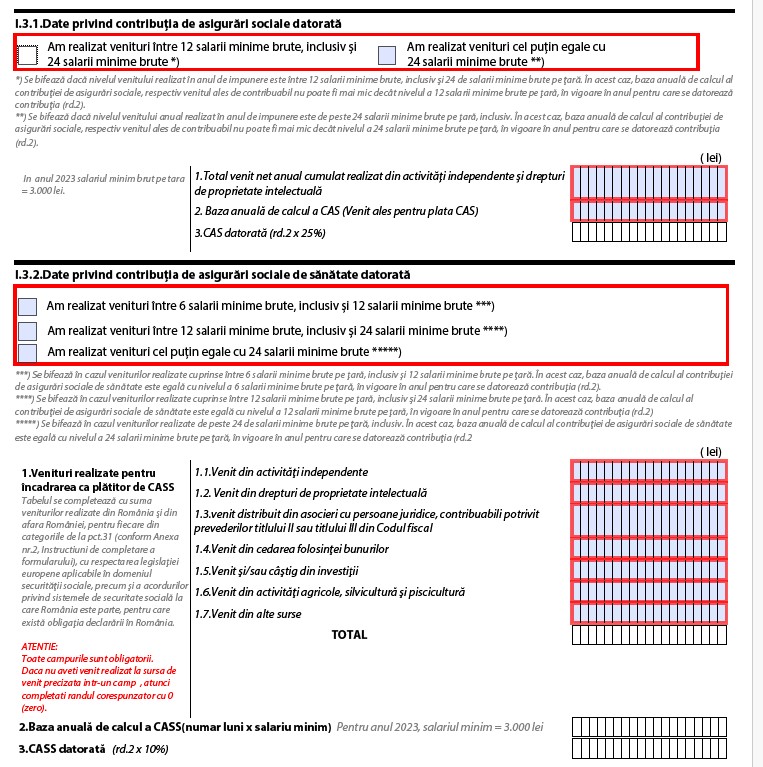

Aici veţi bifa secţiunea I.3 – date privind CAS şi CASS

Veţi fi direcţionat aici:

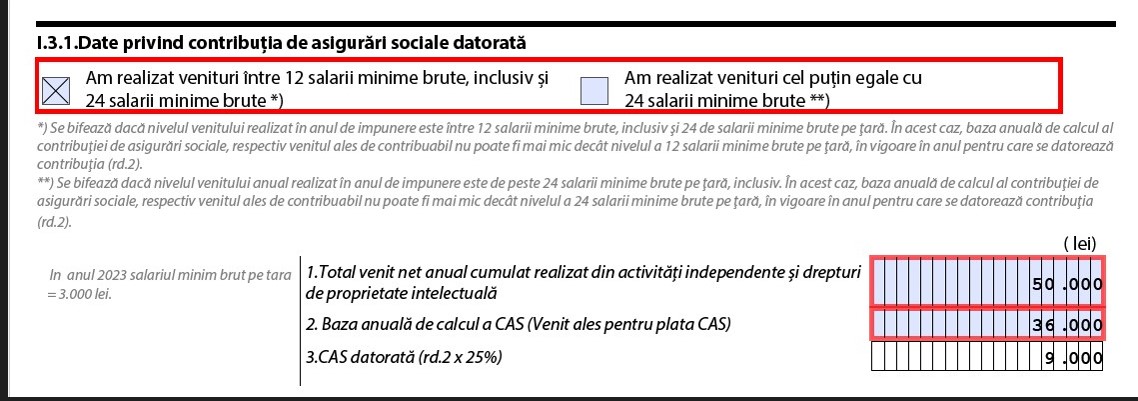

Pentru exemplificare, vom completa declaraţia pentru o persoană care a avut doar venituri din drepturi de proprietate intelectuală, dintr-o singură sursă (un singur plătitor de venit), în valoare netă anuală de 50.000 de lei în 2023. Pentru această persoană s-au reţinut şi plătit la ANAF contribuţiile sociale, lunar, prin declaraţia 112. Pentru primele nouă luni din 2023 contribuţiile i-au fost calculate asupra salariului minim brut în vigoare în acea perioadă, respectiv la 3.000 de lei, în timp ce pentru ultimele trei luni din an CAS şi CASS i-au fost calculate la nivelul salariului minim brut de 3.300 de lei, în vigoare începând cu octombrie 2023.

În situaţia descrisă mai sus vom bifa căsuţa „am realizat venituri între 12 salarii minime inclusiv şi 24 salarii minime brute”. La rubrica „total venit net anual cumulat din activităţi independente şi drepturi de proprietate intelectuală” scriem 50.000 de lei, valoare folosită cu titlu de exemplu în articolul Economica.net.

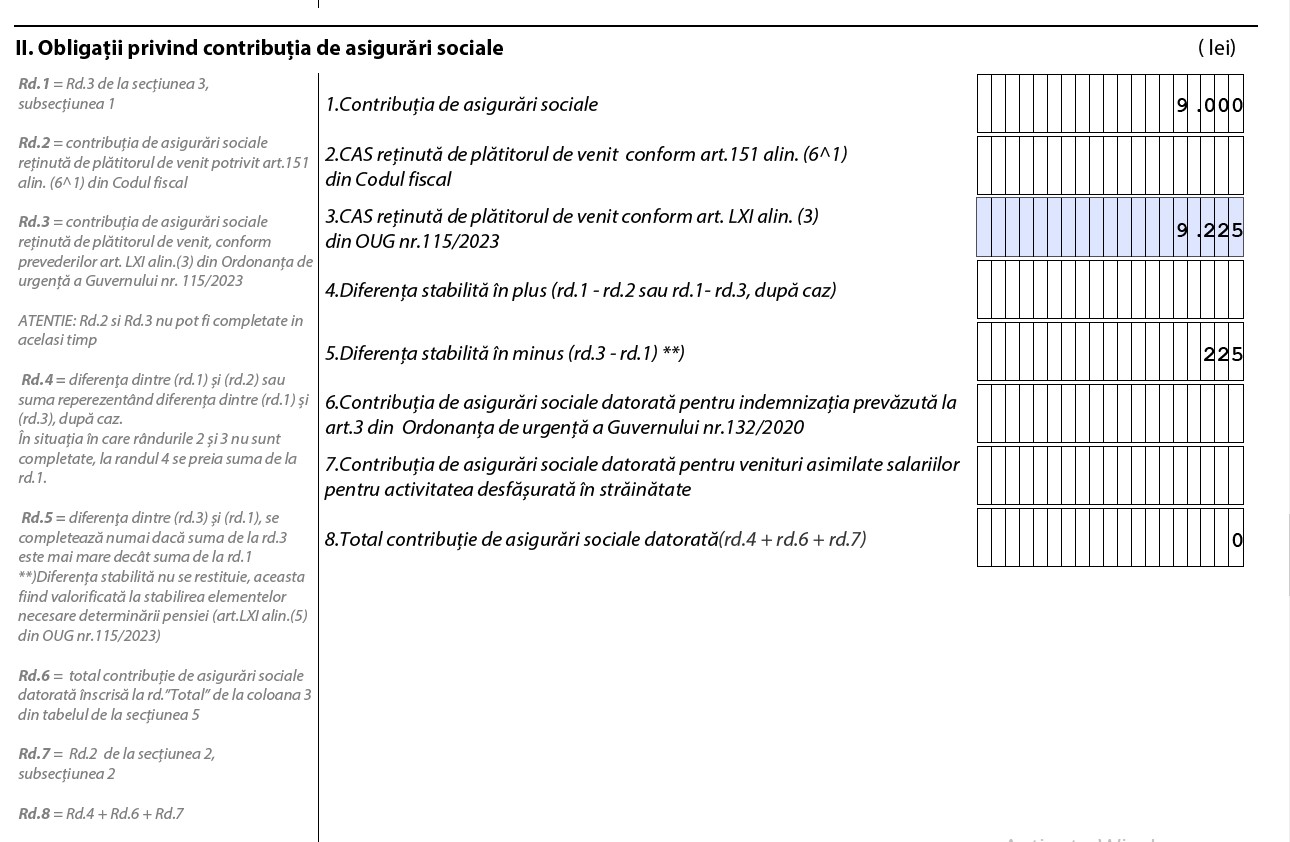

Baza anuală de calcul al CAS e 36.000 de lei – echivalentul a 12 salarii minime brute în vigoare la 25 mai 2023. CAS datorată e de 9.000 de lei pentru anul 2023.

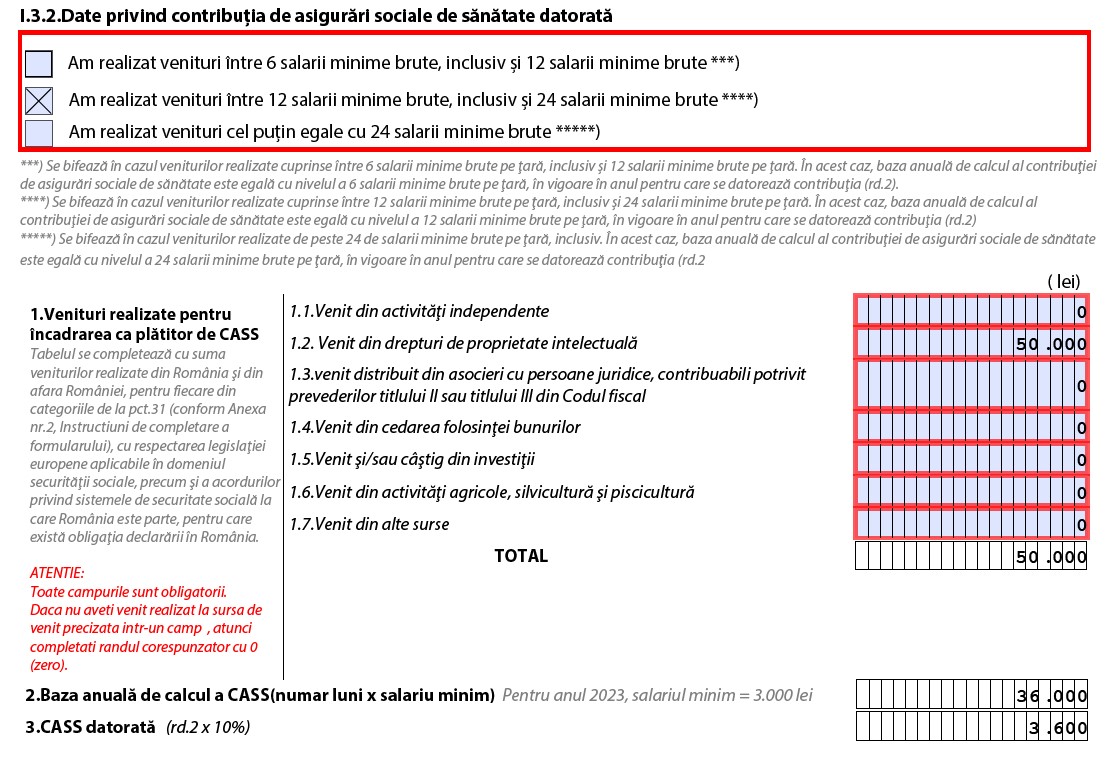

În mod similar, la CASS bifăm „am realizat venituri între 12 salarii minime inclusiv şi 24 salarii minime brute”.

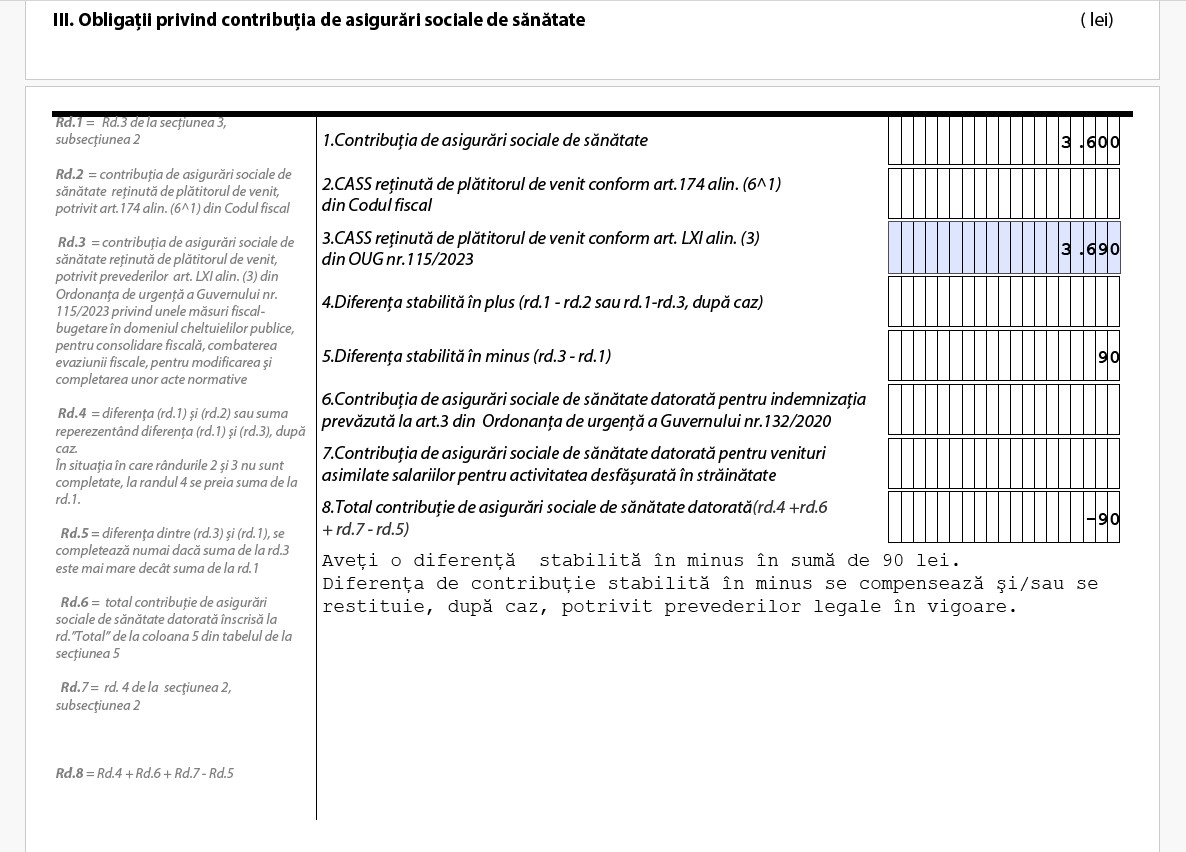

Baza anuală de calcul al CASS e e 36.000 de lei – echivalentul a 12 salarii minime brute în vigoare la 25 mai 2023. CASS datorată e de 3.600 de lei pentru anul 2023.

Apoi veţi fi direcţionat aici: I.6. sumarul obligațiilor privind impozitul pe venitul realizat și contribuțiile sociale datorate, stabilite prin declaraţia curentă.

Veţi completa CAS reţinută de plătitorul de venit conform articolului LXI din OUG 115 din 2023. Mai precis, veţi scrie 9.225 de lei în dreptul rândului al treilea dacă plătitorul a reţinut CAS în primele nouă luni din 2023 aplicată asupra salariului minim de 3.000 de lei, iar în ultimele trei luni a reţinut CAS aplicată asupra salariului minim de 3.300 de lei, conform analizei Economica.net.

Veţi completa CASS reţinută de plătitorul de venit conform articolului LXI din OUG 115 din 2023. Mai precis, veţi scrie 3.690 de lei în dreptul rândului al treilea dacă plătitorul a reţinut CASS în primele nouă luni din 2023 aplicată asupra salariului minim de 3.000 de lei, iar în ultimele trei luni a reţinut CASS aplicată asupra salariului minim de 3.300 de lei, potrivit analizei Economica.net.

Important

Diferenţa de CAS plătită în plus de plătitorul de venit nu se restituie, ci se valorifică la pensie, în timp ce diferenţa de CASS se restituie persoanei fizice printr-o cerere trimisă ANAF, reiese din analiza Economica.net.

După completare, salvaţi documentul pdf, validaţi formularul inteligent al declaraţiei unice şi trimiteţi documentul la ANAF prin SPV. Ulterior veţi primi mesaj cu indexul de încărcare a declaraţiei la ANAF. Veţi verifica pe site-ul ANAF dacă formularul a fost validat, folosind indexul primit pe email.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/rompetrol-A2_edited-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/transocean-barents-705x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/bvb1_50570500-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/chitara-oasis-772x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/blocuri-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/rompetrol-A2_edited-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/05/ucraina-456765434567.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/ciolacu-bacau-piatra-neamt-663x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/racheta-supersonica-india-687x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/gaze-aragaz.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/12/Xi-Jinping.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/booking-1-547x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/ikea-67876543-858x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/05/ucraina-456765434567.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/ciolacu-bacau-piatra-neamt-663x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/racheta-supersonica-india-687x420.jpg)