:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/proiecte-verzi-793x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/credite-ipotecare-Firsts-Bank-2560x1458-1-737x420.jpg)

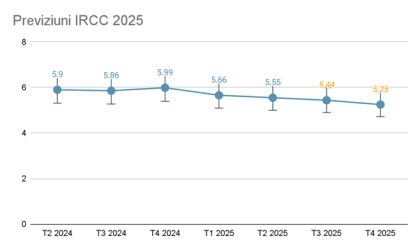

”Până în acest moment este clar cât va fi IRCC aplicat în trimestrul 1 – 5,66%, și în trimestrul 2, 5,55%. Cât va fi în trimestrul 3 și 4 încă nu putem ști. Însă, dacă inflația continuă să scadă, BNR îți va revizui dobânda de politică monetară, ar trebui să asistăm la un trend descendent și al dobânzilor de pe piață. Cu toate acestea, trebuie să fim conștienți că un impact semnificativ asupra dobânzilor îl vor avea și rezultatelor alegerilor prezidențiale din primăvară. Am asistat deja la o creștere destul de mare a IRCC-ului imediat după primul tur și după anularea turului”, spune Ion Soltinschi, consultant și planificator financiar al platformei www.mrfinance.ro.

Analistul arată că, dacă trendul se menține, se pot face niște previziuni pentru valoarea IRCC-ului în trimestrele viitoare. Conform acestuia, debitorii cu credite ipotecare cu dobandă variabilă, ar putea avea de la 1 iulie 2025, un IRCC de 5,44%, urmând ca din 1 octombrie 2025, nivelul acestuia să fie de 5,25%.

”Având în vedere că inflația se domolește și că există șansa ca în acest an să asistăm la scăderi ale dobânzii de referință (n.r. – probabil din trimestrul al doilea al anului), putem să ne așteptăm și la scăderi ale indicelui după care se calculează și dobânda la credite. Cu toate acestea, trebuie să înțelegem că IRCC se aplică cu întârziere de un trimestru, astfel și scăderile nu vor fi semnificative. Deși putem să ne așteptăm la un trend descendent al IRCC-ului, nu cred că vom asista la scăderi foarte mari”, spune Soltinschi.

Având în vedere previziunile privind evoluția IRCC în următoarele trimestre, putem să facem o prognoză și despre evoluția potențială a dobânzilor la credite. La IRCC se adugă marja băncii care este în jur de 2,5%. Totuși, chiar și cu scăderea IRCC, dobânzile fixe rămân și în acest an mai avantajoase decât cele variabile.

| Trimestrul | Dobânda fixă | Dobânda variabilă (IRCC+marja fixă de 2.5%) |

| T3 2024 | 5.5% | 8.36% |

| T4 2024 | 5% | 8.49% |

| T1 2025 | 4.9% | 8.16% |

| T2 2025 | 4.9% | 8.5% |

| T3 2025 | 4.9% | 7.94% |

| T4 2025 | 4.9% | 7.75% |

În ultimele trimestre mai multe bănci au venit pe piață cu oferte de dobândă fixă foarte avantajoasă, începând de la 4.9%. ”Acest lucru este nefiresc pentru piața bancară, având în vedere că doar IRCC este în jur de 6%. Cu toate acestea, foarte multe persoane au putut să profite de aceste oferte făcând refinanțări de la creditele cu dobândă variabilă la cele cu dobândă fixă. Având în vedere prognozele privind evoluția IRCC-ului, recomandarea este ca cei care vor să acceseze credite ipotecare, să se orienteze către o dobândă fixă, iar persoanele care au deja credite cu dobândă variabilă, să facă refinanțări”, comentează Ion Soltinschi.

Raiffeisen Bank are la ora actuală una dintre cele mai competitive dobânzi de pe piață. Pentru achiziționarea unei locuințe cu clasa energetică A sau refinanțarea unui credit accesat pentru achiziționarea unei locuințe „verzi”, banca oferă o dobândă de 4,90%. Pentru accesarea unui credit nou sau refinanțarea unui credit pentru o locuință care nu întrunește criteriile de clasă energetică A, dobânda standard este 5,10%.

BRD are o ofertă atractivă pentru creditele noi sau refinanțarea creditelor pentru accesarea unei locuințe. În acest caz, dobânda este de 4,9%, fixă pentru primii 3 ani, ulterior variabilă. Pentru refinanțarea unui credit ipotecar de la altă bancă, dobânda este de 5%.

La Banca Transilvania dobânda pentru credit nou sau refinanțarea unui credit ipotecar este 5,49%, fixă 3 ani. Banca oferă și un voucher de 2.000 de lei pentru acoperirea taxelor notariale pentru refinanțarea creditelor imobiliare/ipotecare de la alte bănci sau pentru credite imobiliare/ipotecare cu dobândă variabilă.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/politia-566843729.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/cartofi-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/ulei-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/viorel-vasile-746x420-1-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Marea-Baltica-Suedia-737x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/politia-566843729.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/credit-europe-bank-436657-720x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/tezaur-734x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Mzda6e-5-820x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Ulf-Kristersson-premier-Suedia-688x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Miting-protest-AUR-832x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/germania.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/apartamente-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/credit-europe-bank-436657-720x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/tezaur-734x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Mzda6e-5-820x420.jpg)