:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/florin-ilie-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2022/01/Mihai-Chipirliu-CFA-Risk-Director-Euler-Hermes-Romania-560x420.jpg)

Economiile avansate vor continua să genereze mai mult de jumătate din creșterea PIB-ului global (cu +2,2 pp în 2022 și +1,6 pp în 2023), în timp ce piețele emergente vor rămâne în urmă – pentru prima dată de la criza financiară globală. Prognoza analiștilor privind PIB-ul pentru anul 2022 rămâne neschimbată, zona euro și SUA înregistrând creșteri de +4,1% și, respectiv +3,9%. În ceea ce privește rata de creștere a Chinei, aceasta scade la +5,2% în 2022. Astfel, China va avea cea mai mica contribuție la creșterea PIB-ului global din 2015 (excluzând anul 2020, când contribuția a fost de doar 0,9 puncte procentuale), generând efecte negative asupra piețelor emergente a căror redresare va fi superficială în comparație cu crizele anterioare.

Analiștii se așteaptă ca PIB-ul real din țările emergente ale Europei să crească cu +3,3% în 2022 și cu +3,4% în 2023 (după o creștere cu +5,6% în 2021). Valul patru al crizei generate de virusul SARS-CoV-2 a lovit Europa în trimestrul patru și continuă încă în Cehia, Slovacia, Ungaria, Croația, Polonia, Turcia și Rusia. Cu toate acestea, măsurile de prevenție și protecție împotriva Covid-19 rămân moderate, fiind mai puțin stricte decât în timpul valurilor anterioare.

Figura 1- Previziuni de creștere ale PIB-ului global (2021-23)

Sursa: Euler Hermes, Allianz Research

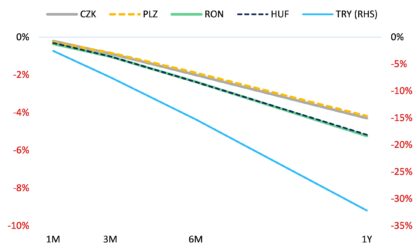

Inflația este de așteptat să atingă vârful în primul trimestru din 2022. Politica monetară va continua să fie conservatoare, dar, cu toate acestea, ratele de schimb ale statelor membre UE vor rămâne în general stabile. Leul românesc și HUF-ul maghiar pot fi parțial afectate de practicile restrictive ale băncilor naționale, din cauza marjei de libertate a politicii fiscale care diferă pe fondul creșterii nivelului datoriei publice. Sprijinul politic va fi eliminat treptat, deși economiile care înregistrează datorii moderate (de exemplu Cehia, Polonia, Slovacia, Rusia) pot continua, daca și după cum este necesar. Forintul maghiar și zlotul polonez au fost monedele care au scăzut cel mai mult față de euro fiind afectate de tensiunile din relația cu UE. Cu toate acestea, curbele forward indică deprecieri timide în 2022, care ar putea fi mai mari în Ungaria și România decât în Polonia și Cehia. În ansamblu, băncile centrale au fost proactive în creșterea ratelor dobânzilor și combaterea inflației.

În același timp, membrii UE vor beneficia de finanțare NGEU, cu un impact de +0,25 pp asupra creșterii anuale a PIB-ului real în perioada 2022-2023.

În Europa emergentă, majoritatea țărilor vor înregistra excedente de cont curent sau deficite mici, cu excepția României.

”În ultimele luni din 2021, economia României a recuperat din avântul pierdut în trimestrul anterior, revenind spre o creștere anuală a PIB-ului de aproximativ +7%, în linie cu prognozele anterioare. Desigur, efectul de bază trebuie avut în vedere atunci când comparăm cu anul 2020, alternând un efect negativ cu unul pozitiv (dacă ne amintim de revenirea abruptă din trimestrul III, urmată de o creștere lină sau aproape de stagnare în trimestrul IV al anului de început pandemic). Surprinzatoare este inflația care a apărut brusc, dar în linie și cu titlul filmului de mai sus. Inițial, temerile privind apariția puseului inflaționist au fost subestimate ca fiind un fenomen temporar și, în același timp, secundar recuperării economice, venind după eforturi susținute în a combate efectele economice ale pandemiei din primele trimestre ale anului 2020.

Deși maximul inflaționist s-ar putea materializa la nivelul trimestrului II al acestui an, odată cu ridicarea măsurilor de sprijin ale statului, aferente costurilor crescute ale energiei, încetinirea inflației în a doua jumătate a anului se bazează pe câteva ipoteze optimiste sau scenarii incerte.”, a declarat Mihai Chipirliu, CFA, Risk Director Euler Hermes Romania.

Primul scenariu se referă la o producție agricolă record, cel puțin pe segmentele mai importante (grâu, porumb dar și altele), care contribuie la o încetinire a creșterii prețurilor produselor aferente în lunile de vară-toamnă. Istoria recentă de anul trecut arată că reversul se poate întâmpla chiar și cu o producție bună, dacă infrastructura de consum intern nu este suficient de dezvoltată. Al doilea scenariu are în vedere efectul pozitiv pe care fondurile venite din PNRR le-ar putea aduce economiei și sectorului construcțiilor în mod special. Modul în care vor fi implementate aceste programe pentru a putea produce efectele dorite coroborat cu blocajele forței de muncă necesare și evitării apariției unor noi focare pandemice (deloc de ignorat în cazul României) nu trebuie neglijat.

Nu în ultimul rând, creșterea economică, care este de așteptat să treacă de 4% în 2022, ar putea menține Banca Națională „ostatică” față de misiunea sa expresă de a ține prețurile sub control. Măsura drastic nepopulară de a majora dobânda de politica monetară spre minim 4-5% față de actualul nivel de 2% ar putea fi amânată, creând potențialul de a avea un avânt brusc în cazul în care efectele pozitive sperate mai sus nu se vor îndeplini. În aceste condiții, ipotezele cel mai probabil a se îndeplini par menținerea presiunii de depreciere asupra monedei naționale (în condițiile menținerii unui deficit generos de cont curent) și înrăutățirea condițiilor de acces asupra surselor de finanțare. La nivelul statului, ultimul efect ar putea genera întârzierea plăților către furnizori, cu efect în lanț asupra economiei. La nivel privat, creditele bancare ar deveni mai scumpe dacă nu și mai greu de accesat, influențând defavorabil și creditul furnizor.

Figura 2: Monede europene selectate: depreciere implicită față de EUR

Sursa: Refinitiv, Allianz Research

În ceea ce privește comerțul global, acesta va fi perturbat de blocajele forței de muncă și ale lanțului de aprovizionare, amplificate de omicron. Se previzionează că volumul comerțului global va crește cu +5,4% în 2022 și cu +4,0% în 2023. În următoarele luni este de așteptat ca o parte din valoarea adăugată pierdută de sectoarele afectate grav, cu posibilități limitate de telemuncă și inflație mai mare determinată de lanțul de aprovizionare din cauza deficitelor de producție din China, să reprezinte aproximativ o treime din creșterea inflației de la 1,5 pp până la 2,0 pp în zona euro, SUA și Marea Britanie. Analiștii se așteaptă în continuare la un punct de cotitură în a doua jumătate a acestui an din cauza unei scăderi a cheltuielilor consumatorilor pentru bunuri de folosință îndelungată, a lipsurilor mai mici de inputuri cauzate de stocurile care revin la (sau chiar depășesc) nivelurile de dinainte de criză în majoritatea sectoarelor și din cauza timpilor de livrare mai scurti, deoarece capacitatea mai mare ușurează constrângerile de transport.

Cu toate acestea, la fel ca în filmul Don’t look up al cărui titlu a fost împrumutat pentru acest raport, dinamica actuală de creștere ar putea să împiedice analiștii economici să privească cu optimism faza actuală a redresării. Economiile avansate vor continua să genereze mai mult de jumătate din creșterea PIB-ului global (+ 2,2 pp în 2022 și + 1,6 pp în 2023), în timp ce piețele emergente au un ritm încet în ceea ce privește redresarea globală – pentru prima dată de la criza financiară. Este de așteptat ca această divergență să continue pe termen mediu, deoarece ratele încă scăzute de vaccinare vor continua să expună economia globală la o volatilitate ridicată și la întârzieri ale redresării din cauza riscului de evoluții ulterioare a variantei Covid-19.

Dezechilibrele externe au scăzut la exportatorii de mărfuri și vor rămâne moderate în acest an, datorită unei redresări puternice a cererii din economiile avansate. Cu toate acestea, există câteva excepții: țările care depind puternic de importurile de energie (impactul curbei J) continuă să înregistreze o creștere a deficitelor de cont curent comparativ cu 2020. Acestea se vor ameliora în 2022 în Africa, Tunisia, Maroc, Egipt și Burkina Faso.

În Orientul Mijlociu, soldurile externe s-au îmbunătățit datorită diminuării temerilor legate de creșterea prețului petrolului, în ciuda deficitelor ridicate din Bahrain, Iordania și Oman. Asia emergentă, India, Indonezia și Filipine sunt singurele țări care se așteaptă să înregistreze deficite de cont curent în următorii câțiva ani, dar acestea nu vor depăși 2% din PIB până în 2023.

În același timp, analiștii previzionează o scădere a inflației în acest an, pe măsură ce redresarea se amplifică, reflectând în principal eliminarea treptată a factorilor tranzitorii și scăderea prețurilor la energie din semestrul doi. BCE și Fed consideră că inflația în creștere este nestructurală, dar confirmă că acum durează mai mult și are o traiectorie mai incertă decât se aștepta inițial. Dezechilibrele generalizate dintre cerere și ofertă vor menține inflația ridicată până la jumătatea anului 2022, atât pe piețele dezvoltate, cât și pe cele emergente. Este de așteptat ca inflația să scadă în acest an, pe măsură ce redresarea continuă, reflectând în principal eliminarea treptată a factorilor tranzitori, diminuarea efectelor de recuperare a cererii de bunuri și scăderea prețurilor la energie din a doua jumătate a anului. Anul acesta, impulsul fiscal în Europa va fi mai puternic decât în SUA, dar se va diminua rapid pe măsură ce majoritatea țărilor își încep drumul spre consolidarea economiei. Astfel, majoritatea țărilor cu piețe emergente reduc deficitele bugetare și reconstruiesc spațiul fiscal, dar exportatorii de mărfuri rămân vulnerabili în fața diminuării cererii externe din China.

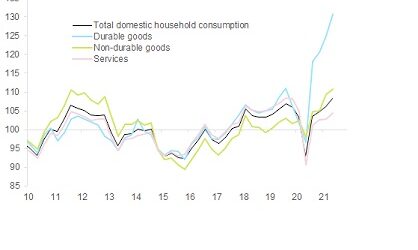

În ciuda puterii reale de cumpărare negative, economiile în exces ale gospodăriilor vor continua să susțină consumul în perioada 2022-2023, în special în Europa. În fața noilor focare și variante Covid-19, cererea reținută care s-a transformat în consum suplimentar a atins 20 de miliarde EUR în Italia (+1,2 puncte procentuale din PIB) și 5,4 miliarde EUR în Țările de Jos (+0,8 puncte procentuale din PIB) în 2021. În Franța, Belgia și Germania, ridicarea restricțiilor în timpul verii a sporit PIB-ul cu aproximativ +0,5 pp. În timp ce rata de economisire a atins nivelul de dinaintea crizei în SUA la sfârșitul anului 2021, aceasta rămâne cu +6 puncte procentuale peste rata de 19% din UE.

Figura 3 – Economiile dezvoltate—Consumul din gospodării (100 = media peste 2010 – 2019)

Sursa: Refinitiv, Euler Hermes, Allianz Research

În ceea ce privește politica monetară, presiunile inflaționiste actuale din economiile avansate implică o atitudine monetară puțin mai agresivă, fără o modificare fundamentală a ciclului de creștere așteptat. În timp ce în țările emergente cheie cresc deja ratele, băncile centrale din economiile avansate au fost precaute cu privire la retragerea stimulentelor monetare. Analiștii Euler Hermes se așteaptă ca Fed să înceapă un ciclu de înăsprire de doi ani în trimestrul doi. Creșterea recentă a randamentelor pe termen lung din SUA indică faptul că piețele anticipează o poziție monetară mai agresivă, ceea ce a crescut și volatilitatea prețurilor pe piețele de obligațiuni.

Creșterea treptată a ratelor va continua să ofere un mediu propice, dar din ce în ce mai fragil pe piața de capital. Primele de risc neschimbate sau chiar mai mici, ratele reale ale dobânzilor în scădere și economiile în exces au susținut condițiile de finanțare favorabile și au ajutat activele riscante să depășească performanța, în timp ce activele cu venit fix au avut probleme pe fondul așteptărilor inflaționiste în creștere. Cu toate acestea, sentimentul de risc pozitiv care stă la baza evaluărilor istorice ridicate de pe piețele de acțiuni vine cu o volatilitate în creștere a pieței și rămâne dependent de dinamica continuă a creșterii și de eliminarea treptată a măsurilor de politică legate de criză.

Stimulentele fiscale în majoritatea țărilor, inclusiv in SUA sunt în scădere. Pentru a susține cererea internă și a atenua impactul pieței imobiliare, China și-a relaxat politica monetară. Majoritatea țărilor emergente și-au îmbunătățit politica fiscală datorită veniturilor guvernamentale mai mari prin reluarea remitențelor, a veniturilor din export precum și print intrările de capital. În 2021, deficitele bugetare s-au redus în aproape toate țările emergene comparativ cu 2020, cu excepția Nigeriei, Tunisiei, Cehiei, Slovaciei, Letoniei și a mai multor economii asiatice emergente. Cu toate acestea, deficitele bugetare curente, materializarea datoriilor contingente (de la întreprinderile de stat și împrumuturile garantate de stat), dar și creșterea costurilor serviciului datoriei într-un mediu cu rate ale dobânzilor mai mari, vor conduce la acumularea datoriei publice. Argentina și Brazilia în America Latină; Tunisia și Ghana în Africa; Bahrain, Iordania, Oman în Orientul Mijlociu și Sri Lanka, Pakistan, Filipine și India în Asia emergentă vor fi puncte fierbinți pentru sustenabilitatea datoriilor în 2022.

Despre Euler Hermes

Euler Hermes este liderul mondial în domeniul soluțiilor de asigurare a creditelor și un specialist recunoscut în domeniile acoperirii și asigurării creditelor. Societatea cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de angajați. În 2020, tranzacții globale ale companiei Euler Hermes au reprezentat 824 miliarde de euro. Euler Hermes este membru cu drepturi depline al Grupului Allianz.

Foto: Mihai Chipirliu, CFA, Risk Director Euler Hermes Romania

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/coniac-58767676-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/criza-financiara-1170x731-1-672x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Pompieri-ISUBIF-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Ursa-Major.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/coniac-58767676-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Foodpanda-Taiwan-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Rau.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/criptomonede-bitcoin-34645-e1714442173131-537x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Maria-Zaharova-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/catl-contemporary-amperex-technology-limited-534766578.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Politia.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/aur-6758558676785948576-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Foodpanda-Taiwan-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Rau.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/criptomonede-bitcoin-34645-e1714442173131-537x420.jpg)