:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/02/guvern_palat_victoria_66658400_45729700.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/Daniel-Antoci-858x418.png)

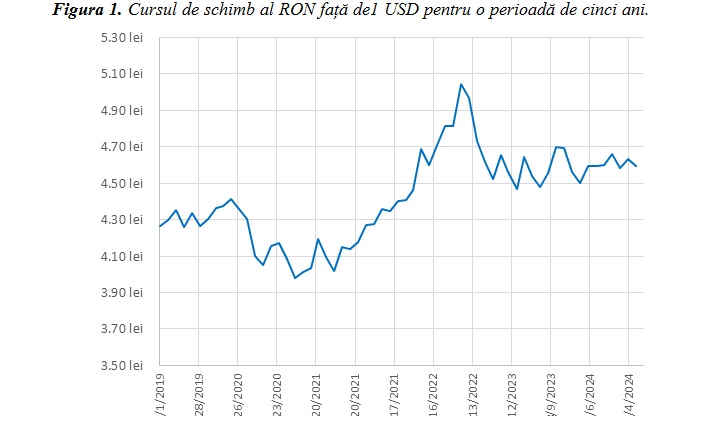

Pe lângă aceasta, analizând evoluția cursului valutar, putem observa o depreciere puternică a monedei în perioada februarie 2021 și octombrie 2022, unde valoarea a trecut de la 4 lei la 5 lei. Ulterior, într-o perioadă scurtă de timp, leul românesc a avut o apreciere bruscă ajungând la valoarea de 4,5 lei cu fluctuații minore în jurul valorii respective în lunile următoare. Cu toate acestea, persistă o întrebare: ce va aduce viitorul și cum va arăta cursul de schimb? Pentru a răspunde la această întrebare, ar trebui să înțelegem cu toții faptul că prognoza este dificilă. Cu toate acestea, un instrument pentru a prezice evoluția viitoare a cursului de schimb este indicele Big Mac.

Indicele Big Mac, creat de către ziarul săptămânal britanic The Economist în anul 1986, este un indice care compară prețurile din diferite țări a burgerilor Big Mac ce aparțin rețelei de restaurante fast-food McDonald’s, cu scopul de a oferi câteva perspective cruciale asupra teoriei monetare. În luna iulie 2024, The Economist a publicat noi date pentru indicele său. Pentru anumite valute, precum leul românesc, datele sunt destul de fascinante. Cu toate acestea, înainte de a trece la analiză, este foarte important să înțelegem de ce putem face acest studiu și ce bază teoretică ne permite să facem acest lucru.

Există două teorii fundamentale (Paritatea Puterii de Cumpărare (Purchasing Power Parity, PPP), Legea Prețului Unic (The Law of One Price, LOP)) și un indice (Indicele Prețurilor de Producător (Producer Price Index, PPI)) care sunt fundamentale pentru această analiză valutară.

Paritatea puterii de cumpărare (PPP), pe scurt, este o teorie lansată inițial de economistul suedez G. Cassel în 1918 în articolul său publicat în The Economic Journal, care stabilește că raportul dintre valutele a două țări (cu alte cuvinte cursul valutar) ar fi egal cu raportul dintre prețurile acelor două țări. Această teorie fiind bazată pe Legea Prețului Unic (LOP) care, practic, afirmă că într-o lume a piețelor competitive fără costuri de transport și alte bariere comerciale, produsele identice ar trebui vândute la un preț identic atunci când sunt exprimate în aceeași valută. Cu toate acestea, apare o întrebare evidentă, care ar fi diferența dintre aceste două concepte, dacă după definiție PPP și LOP, pe scurt, descriu același lucru? Chiar dacă sunt legate, există o mică diferență între cele două: LOP se aplică prețurilor de produse individuale, în timp ce PPP se aplică nivelului general al prețurilor, cum ar fi prețul unui coș de produse.

În același timp, este discutabilă necesitatea de a analiza valutele utilizând acest indice. Răspunsul este scurt: Indicele Big Mac poate fi interpretat ca un Indice al Prețurilor de Producător (PPI) deoarece i-a în considerare factori precum forța de muncă, echipamentele, consumabilele etc. PPI fiind un indice al prețurilor de bunuri produse pe plan intern în diferite industrii (Blanchard, 2020). Pentru a produce un Big Mac (un produs care este relativ omogen peste tot, adică nu există diferențe de calitate) toate restaurantele McDonald’s din lume necesită într-o anumită măsură același tip de intrări, drept urmare, este un instrument foarte potrivit pentru acest tip de analiză.

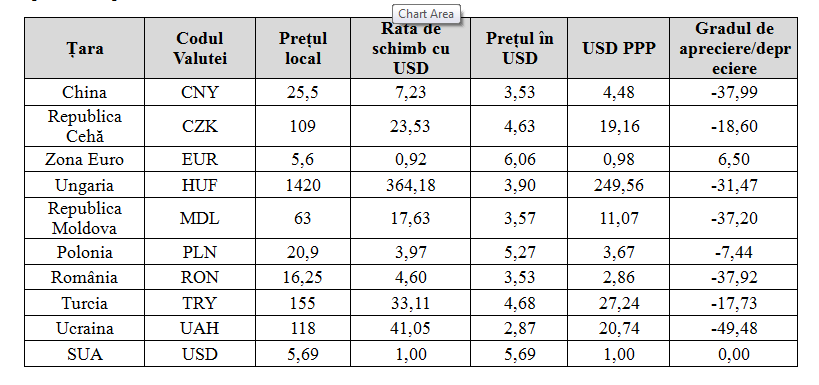

În Tabelul 1, avem o reprezentare a datelor din indicele Big Mac. În prima coloană este țara analizată, în cea de a doua este indicat codul monedei naționale. A treia coloană ne oferă informații despre prețul burgerului în moneda locală. A patra coloană oferă cursului valutar curent al monedei locale față de dolarul american (USD). A cincea coloană reflectă costul burgerului în USD (prețul în moneda locală împărțit la cursul valutar curent (coloana 4)). A șasea coloană, ne informează raportul prețurilor folosind teoria PPP, calculată pentru România în felul următor:

Ultima coloană ne indică gradul de apreciere sau depreciere a monedei analizate calculat după cum urmează (calculat pentru România):

Analiza datelor din ultima coloană ne sugerează o ușoară apreciere a leului românesc față de dolarul american în viitorul apropiat. Aceiași pași au fost realizați și pentru alte valute.

Chiar dacă Big Mac Index este un instrument interesant pentru prezicerea dezvoltării viitoare a unei valute, nu poate fi considerat ca fiind un reper de încredere pentru acest tip de analiză din diverse cauze. De exemplu, prea multe șocuri precum pandemia de Covid sau războiul din Ucraina pot umbri procesul de ajustare. În același timp, rata inflației și rata dobânzii au o influență mult mai puternică asupra cursului de schimb pe termen scurt. În plus, burgerul în sine nu este perfect omogen în întreaga lume, deoarece diferențe minore în burger (cum ar fi tipul de carne folosit) există în diferite țări, astfel încât indicele în sine are propriile sale probleme de comparație.

În concluzie, chiar dacă indicele Big Mac este un instrument interesant de „joacă” atunci când se realizează diverse analize valutare, nu este un instrument de încredere deoarece nu ține cont de diferiți factori precum numărul de șocuri externe sau influența puternică a rata inflației combinată cu rata dobânzii pe termen scurt. În același timp, în contextul așteptărilor curente ale publicului cu privire la noile reduceri ale ratelor dobânzilor de la Fed (Federal Reserve Board – Sistemul Federal de Rezerve al Statelor Unite ale Americii), se poate anticipa că acele modificări vor avea probabil o influență asupra cursului valutar.

Modificarea ratei dobânzii va avea un impact primordial asupra oricărui posibil proces de ajustare. Ca urmare, în niciun caz nu poate aștepta o ajustare continuă a ratelor de schimb de echilibru derivate mai sus.

Autori:

Georg Stadtmann este profesor universitar doctor la Catedra de Economie și Macroeconomie, Universitatea Europeană Viadrina, Germania

Daniel Antoci, student anul III, student asistent la Catedra de Economie și Macroeconomie, Universitatea Europeană Viadrina, Germania

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/tanczos-barna-470x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/comisia-europeana-e1611858218641-708x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/centrala-cernavoda-66980769430-794x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/engie-factura-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Robert-Fico-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/gaze-aragaz.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/comisia-europeana-e1611858218641-708x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/vw-438825_1280-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/Senat-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/BMW-XM-by-Kith-1-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/05/guvern-659490-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/rca-456787654-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Iohannis-746x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/vw-438825_1280-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/Senat-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/tanczos-barna-470x420.jpg)