:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Iohannis-746x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2013/11/faliment_01398600_47921400.jpg)

Poliţele de asigurare a imobilelor, pe care titlularii de contracte de credit trebuie să le încheie în fiecare an la companiile de asigurare şi pe care trebuie să le cesioneze ulterior băncilor, sunt mult mai mari decât soldul creditelor. Ca atare, şi primele de asigurare plătite sunt mai mari, dar fără ca acest lucru să fie neapărat necesar. Banii se regăsesc în contul asigurătorilor, care vor raporta o valoare mai mare a primelor subscrise.

Autoritatea de Supraveghere Financiară spune că, „de regulă” aceasta este practica.

ECONOMICA.NET vă prezintă cazul unui cititor, deţinător al unui credit ipotecar în euro la BCR, cea mai mare bancă din România. Ipoteca este pusă pe un apartament de trei camere din Bucureşti.

Clientul BCR avea o poliţă de asigurare a locuinţei cumpărată pe credit ipotecar care urma să expire, cesionată băncii. Omul a primit acasă o adresă de la bancă în care era înştiinţat despre data expirării poliţei şi era invitat să încheie una nouă. În caz contrar, după 10 zile, „Banca va asigura bunurile imobile aduse în garanţie potrivit Certificatului de Asigurare şi Condiţiilor de Asigurare ataşate prezentei adrese, la societatea de asigurare Vienna Insurance Group prin agent de asigurare subordonat BCR”, după cum se arată în adresa băncii. Omniasig şi BCR Asigurări, fosta companie de asigurări din grupul BCR au fuzionat, procesul fiind finalizat în primăvara anului trecut.

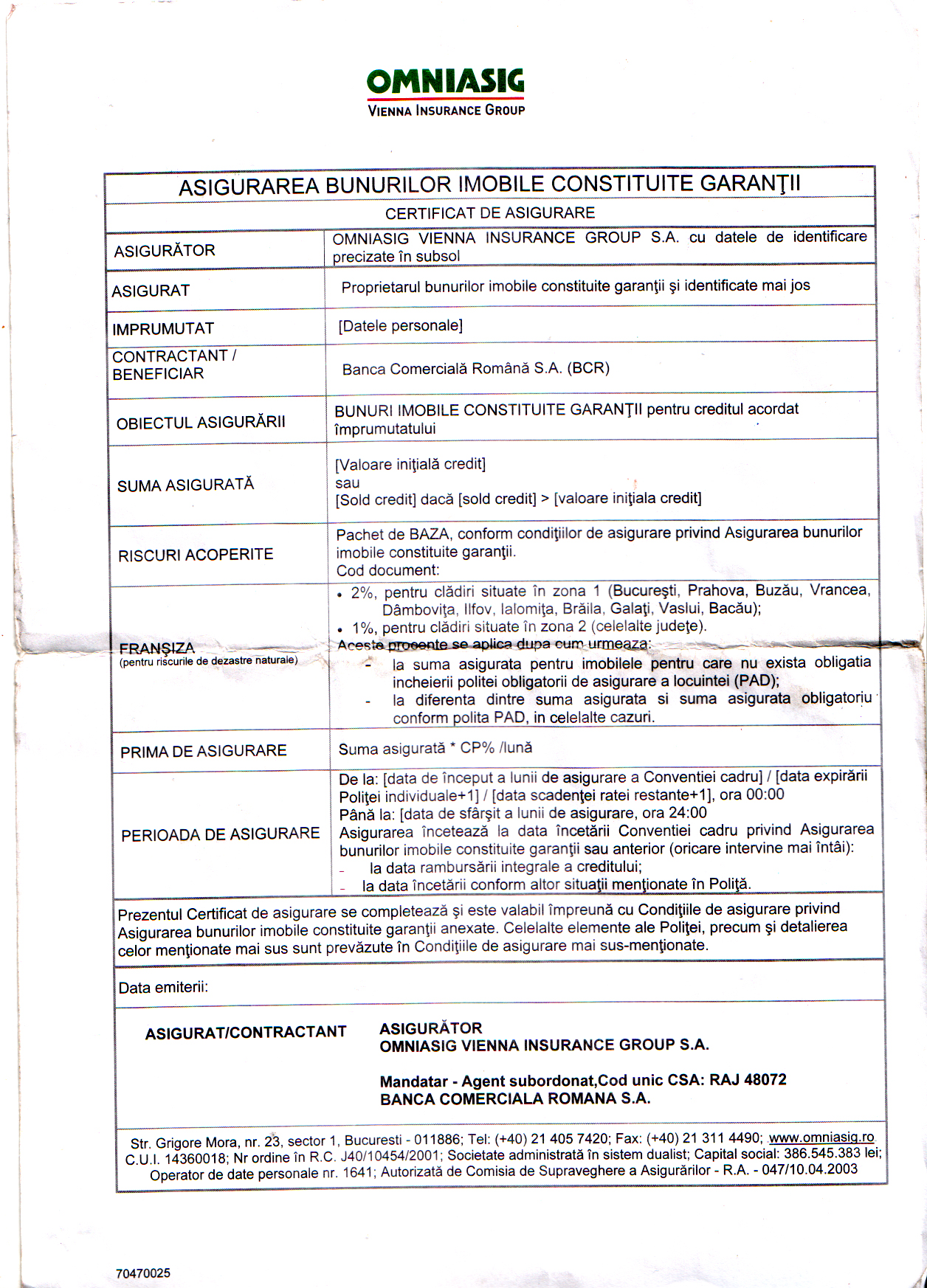

Ce scrie însă în certificatul de asigurare de la Omniasig?

Suma asigurată este egală cu valoarea iniţială a creditului sau cu soldului creditului, dar doar dacă soldul creditului este mai mare decât valoarea iniţială a creditului.

Cu alte cuvinte, poliţa de asigurare se încheie pe valoarea totală a creditului, iar compania de asigurare şi banca nu ţin cont de cât a plătit clientul în contul creditului, pentru a face o poliţă de asigurare doar pe diferenţa pe care o mai are primit banca.

În cazul de faţă, cititorul ECONOMICA.NET ar fi urmat să încheie o poliţă de asigurare la o valoare a creditului de circa 38.000 de euro, în condiţiile în care soldul creditului este de doar 14.000 de euro. Poliţia este cesionată băncii iar prima de asigurare este, evident, mult mai mare.

Câştigătorul este compania de asigurări, care primeşte bani mai mulţi, asigurând un bun la o valoare pe care proprietarul lui poate că nu o doreşte. Evident, şi riscul acoperit de firma de asigurări creşte, dar titularul creditului poate că nu doreşte să se asigure la o valoare mai mare decât cea egală cu soldul creditului.

Cât de legală este această practică a societăţii de asigurări? ECONOMICA.NET a solicitat un răspuns atât Autorităţii de Supraveghere Financiară (ASF) cât şi firmei de asigurare Omniasig VIG.

Iată, integral, răspunsul ASF:

De regulă, contractele facultative de asigurare a locuințelor se încheie pentru o sumă asigurată egală cu valoarea locuinței declarată de asigurat/contractant. Valoarea declarată trebuie să reflecte valoarea reală a locuinței asigurate. Contractele de asigurare prevăd de regulă că despăgubirea nu poate să depășească valoarea reală a locuinței asigurate.

Majoritatea contractelor prevăd principiul proporționalității, respectiv în cazul în care suma asigurată este inferioară valorii reale a bunului asigurat, despăgubirea se reduce corespunzător.

În cazul unei daune, pentru polițele cesionate în favoarea băncii, banca va primi despăgubirea numai până la valoarea soldului creditului, diferența fiind încasată de asigurat.

Asigurătorul nu poate impune un anumit contract de asigurare (este un contract facultativ). Forma de contract propusă de asigurător, în cazul semnalat de dumneavoastră, poate fi cea solicitată de banca care a acordat creditul, și poate fi acceptată sau nu de către beneficiarul creditului, cu riscurile neacceptării care revin din contractul de creditare,

Relația contractuală dintre bancă și beneficiarul creditului nu intră în sfera ASF.

Omniasig nu a oferit un răspuns la solicitarea ECONOMICA.NET.

De fapt, nici o firmă de asigurare nu încheie o poliţă pentru o valoare asigurată mai mică de 20.000 de euro, pentru un apartament din Bucureşti, chiar dacă, în cazul unei cesiuni a poliţei către bancă, soldul creditului poate fi mult mai mic iar titularul creditului ar fi îndreptăţit la o poliţă de asigurare pe o valoare mult mai mică, în relaţia cu banca.

Un calcul chiar şi la această valoare: pentru o poliţă de 38.000 de euro, cea mai mică primă pentru o poliţă de asigurare ar fi în jur de 30 de euro. Pentru una de 20.000 de euro, care ar acoperi soldul creditului, prima este de doar 17 euro. Pentru fiecare an.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/netanyahu-758498576859403-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/bolojan-432545645-747x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/ciolacu-67584938457-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/06/froo-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/emil-hurezeanu-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/01/netanyahu-758498576859403-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/orange-tv-romania-spania2-1.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/bani-electricitate.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/zahar-545768-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/mega-image-674938576-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/nicusor-dan_edited-549x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/06/elena-lasconi-55756-418x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/orange-tv-romania-spania2-1.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/bani-electricitate.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/zahar-545768-630x420.jpg)