:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/fotovoltaice-43656-629x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/declaratie-unica-2024-672x420.jpg)

OG 16/2022, aprobată prin Legea 370/2022, a introdus în Codul fiscal o procedură distinctă de stabilire şi calcul al CASS pentru oamenii care nu au contract de muncă, ci au doar unele venituri extrasalariale din cel puţin două surse (adică de la cel puţin două firme), de la una dintre firme obţin într-un an venituri nete cel puţin egale cu şase salarii minime brute, dar mai mici decât echivalentul a 12 salarii minime brute, iar venitul net cumulat din toate sursele în anul respectiv este egal cu sau mai mare decât 12 salarii minime brute. CASS se plăteşte o dată de firmă prin D112 vreme de şase luni, iar separat contribuabilul determină diferenţa pe care o mai are de achitat la ANAF, prin declaraţia unică, urmând să facă această plată până în anul următor celui în care a realizat venitul. 2024 e al doilea an în care se aplică aceste reguli, arată o analiză Economica.net.

Mai mult, regulilor de determinare a CASS plătită de două ori pentru unele venituri extrasalariale, instituite prin OG 16 din 2022, li se adaugă regulile noi introduse în Codul fiscal prin Legea 296 din 2023 în vigoare începând cu veniturile obţinute în anul 2024.

În acest articol explic noile reglementări, în vigoare din acest an, privind persoanele fizice fără CIM, care au venituri extrasalariale din două sau mai multe surse, iar la una dintre firme încasează cel puţin 19.800 de lei net în 2024. Articolul nu vizează persoanele cu venituri din activităţi independente. Despre acestea voi reveni cu articole distincte.

Situaţii vizate de reglementările antemenţionate

I persoana fizică nu are contract de muncă (CIM), ci doar venituri extrasalariale din mai multe surse/categorii de venit, nu are venituri din activităţi independente. De la una dintre firmele cu care colaborează, persoana fizică încasează venituri extrasalariale anuale nete cel puţin egale cu 19.800 de lei în 2024, echivalentul a şase salarii minime brute în 2024, dar mai mici decât 39.600 de lei. Veniturile nete cumulate din toate sursele, categoriile de venit, obţinute de persoana fizică în 2024, sunt egale cu sau depăşesc 39.600 de lei în 2024 – echivalentul a 12 salarii minime brute, în vigoare în 2024.

II persoana fizică nu are CIM, ci doar venituri extrasalariale din mai multe surse/categorii de venit (fără venituri din activităţi independente). De la una dintre firmele cu care colaborează, persoana fizică încasează venituri extrasalariale anuale nete cel puţin egale cu 19.800 de lei în 2024, dar mai mici decât 79.200 de lei. Veniturile nete cumulate din toate sursele, categoriile de venit, obţinute de persoana fizică în 2024, sunt egale cu sau depăşesc 79.200 de lei – echivalentul a 24 de salarii minime brute, în vigoare în 2024.

III persoana fizică nu are CIM, ci doar venituri extrasalariale din mai multe surse/categorii de venit (fără venituri din activităţi independente). De la una dintre firmele cu care colaborează, persoana fizică încasează venituri extrasalariale anuale nete cel puţin egale cu 39.600 de lei, dar mai mici decât 79.200 de lei în 2024. Veniturile nete cumulate din toate sursele, categoriile de venit, obţinute de persoana fizică în 2024, sunt egale cu sau depăşesc 79.200 de lei.

Pentru ce categorii de venituri extrasalariale se aplică aceste reguli

Începând cu veniturile obţinute în 2024, regulile explicate de Economica.net mai sus se aplică pentru veniturile extrasalariale nete cumulate din categoriile următoare: venituri din drepturi de proprietate intelectuală, din arendă, din asocieri cu persoane juridice contribuabili potrivit titlurilor II sau III, conform analizei Economica.net asupra Legii 296 din 2023.

Întâi, amintesc plafoanele funcţie de care stabiliţi CASS datorată pentru veniturile din 2024 altele decât cele din activităţi independente:

Valoarea salariului minim brut luată ca referinţă în Codul fiscal pentru determinarea plafoanelor privind încadrarea ca plătitor de CASS pentru veniturile extrasalariale estimate că vor fi încasate în 2024 şi pentru stabilirea valorii efective a contribuţiei CASS datorate pentru veniturile estimate că vor fi obţinute în anul 2024 este cea în vigoare la 25 mai 2024: 3.300 de lei.

Bazele de calcul pentru CASS în cazul veniturilor extrasalariale din 2024 sunt:

Pentru lizibilitate şi claritate vom exemplifica

O persoana fizică nu are venituri din salarii, ci doar venituri extrasalariale din drepturi de proprietate intelectuală de la mai multe firme. De la una dintre firmele cu care colaborează, persoana fizică încasează venituri anuale nete de 30.000 de lei în 2024. Veniturile nete extrasalariale, cumulate de persoana fizică de la toate firmele cu care colaborează, sunt de 50.000 de lei în 2024.

Firma de la care persoana din exemplu obţine venit net de 30.000 de lei în 2024 are obligaţia să-i reţină şi să-i plătească CASS la ANAF, pentru că venitul net total plătit de societate e cel puţin egal cu 6 salarii minime brute în 2024, conform analizei Economica.net pe baza Codului fiscal.

Cum aflaţi care e baza de calcul pentru CASS, reţinută de firmă, în situaţia analizată

Stabiliţi în ce plafon de venituri se încadrează venitul de 30.000 de lei (am precizat mai sus care sunt cele trei plafoane în 2024).

Venitul de 30.000 de lei se încadrează în primul plafon de venituri fiindcă e cuprins între 19.800 de lei inclusiv şi 39.600 de lei exclusiv (între echivalentul a şase salarii minime brute şi 12 salarii minime brute în 2024).

Prin urmare, firma are obligaţia să reţină CASS în valoare totală de 1.980 de lei pentru venitul net de 30.000 de lei estimat că va fi încasat de contribuabil în 2024.

Pe de o parte, această valoare de 1.980 de lei e rezultatul aplicării cotei CASS de 10% asupra bazei de calcul aferente primului plafon de venit în care am stabilit deja că se încadrează venitul de 30.000 de lei. Baza de calcul aferentă primului plafon e de 19.800 de lei. CASS totală datorată de firmă în 2024 e 10% din 19.800 de lei adică 1.980 de lei, arată analiza Economica.net.

Pe de altă parte, 1.980 de lei e suma totală pe care firma are obligaţia să o plătească la ANAF pentru CASS aferentă contractului în baza căruia persoana obţine 30.000 de lei net în 2024. Firma îi va reţine lunar omului din exemplul nostru 330 de lei pentru CASS, vreme de şase luni, prin D112, şi va vira aceşti bani la ANAF, reiese din analiza Economica.net pe baza Codului fiscal actualizat.

Firma plăteşte CASS timp de şase luni pentru veniturile persoanei din exemplul nostru. De ce trebuie să o achite separat, parţial şi contribuabilul?

Răspunsul scurt e pentru că venitul net cumulat de contribuabil din toate sursele şi categoriile de venit în 2024 e în alt plafon decât cel pentru care firma i-a reţinut şi plătit CASS, reiese din analiza Economica.net asupra Codului fiscal.

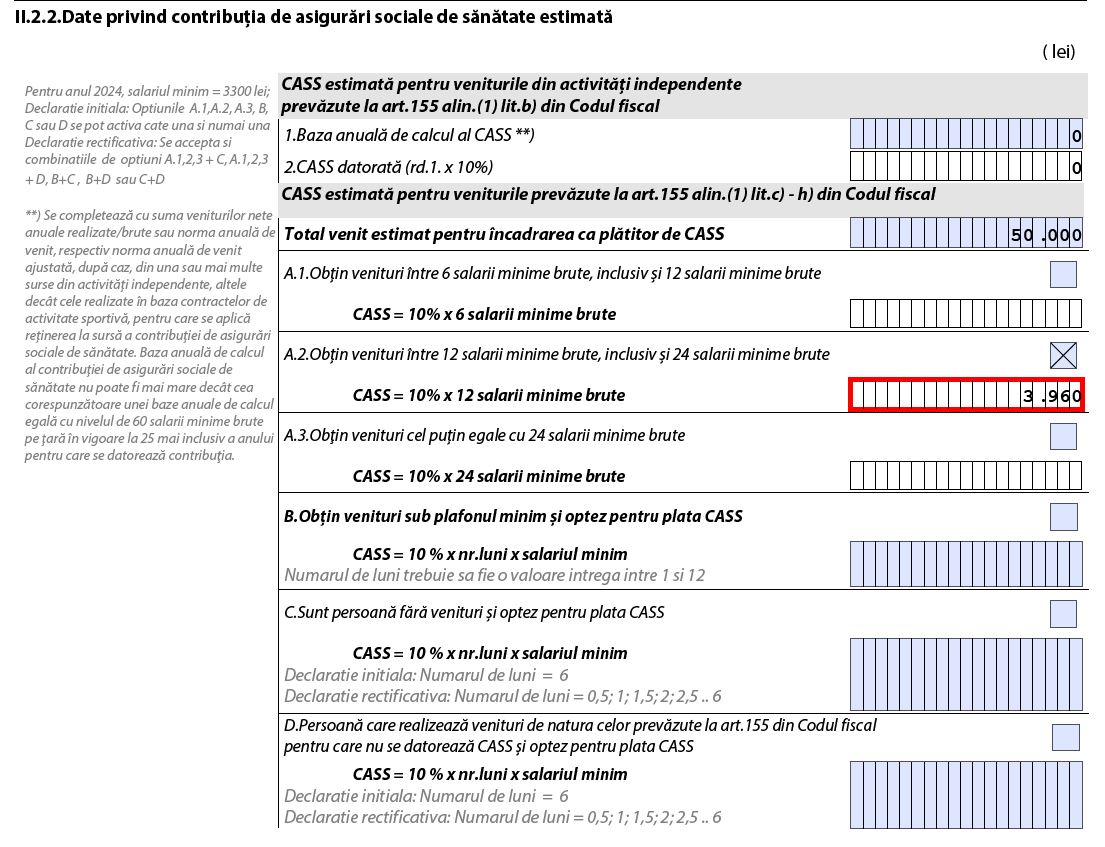

Revenim la exemplul analizat.

Veniturile nete extrasalariale, cumulate de persoana fizică de la toate firmele cu care colaborează, sunt estimate de contribuabil la 50.000 de lei în 2024.

Valoarea de 50.000 de lei se află în cel de-al doilea plafon de venit fiindcă e cuprinsă între 39.600 de lei inclusiv şi 79.200 de lei exclusiv.

Drept care, CASS totală datorată de contribuabil pentru veniturile extrasalariale obţinute în 2024 e de 3.960 de lei. Această valoare rezultă din aplicarea cotei CASS de 10% asupra bazei de calcul aferente celui de-al doilea plafon de venituri în care se încadrează venitul cumulat al persoanei din exemplul analizat, de 50.000 de lei.

Contribuabilul nu va plăti suma de 3.960 de lei aferentă CASS datorată, ci diferenţa între CASS totală datorată (3.960 de lei) şi CASS plătită deja de firmă (1.980 de lei). Drept care, va declara şi va plăti CASS de 1.980 de lei prin intermediul declaraţiei unice.

Cel mai probabil, în formularul declaraţiei unice care va fi oficializat în 2025 persoanele fizice vor putea declara la ANAF diferenţa de CASS pe care o vor avea de plătit, după ce plătitorul de venit le va dovedi, printr-o adeverinţă de venit, care e valoarea totală a CASS reţinute de firmă şi plătite deja la Fisc pentru veniturile din 2024.

Important

Deocamdată, în cel mai recent formular al declaraţiei unice, reglementate prin Ordinul preşedintelui ANAF nr. 6/2024, puteţi estima CASS totală datorată pentru veniturile din 2024. După cum am explicat mai sus, CASS datorată nu e şi CASS pe care o aveţi de plătit dacă vă aflaţi în situaţia analizată în articol.

Pentru estimarea CASS datorate în 2024, deschideţi formularul declaraţiei unice aferent soft A actualizat la 10 ianuarie 2024 prin accesarea acestui link.

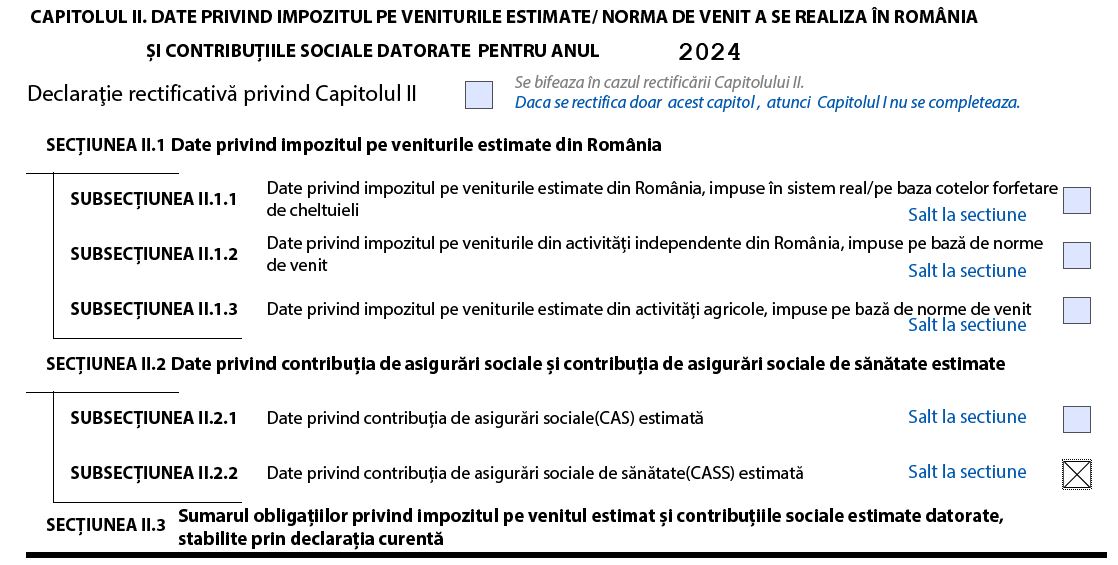

Veţi completa capitolul II al declaraţiei unice – date privind contribuţiile datorate pentru 2024

Veţi bifa subsecţiunea II.2.2 – date privind CASS estimată.

Veţi fi direcţionat aici:

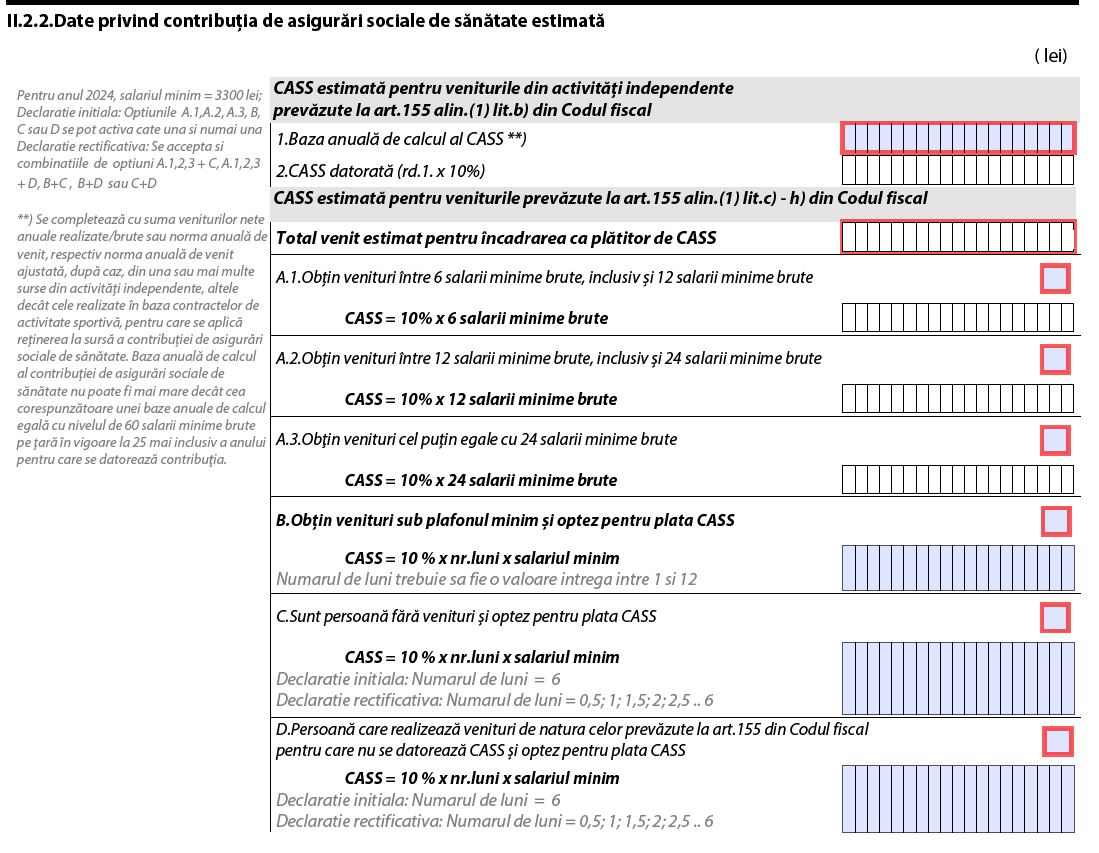

Exemplu de completare a declaraţiei estimative pentru oamenii aflaţi în situaţia analizată în articol:

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/McDonalds-SUA-648x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Baraj-China-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/Turism-litoral-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/panouri-solare-plutitoare-634x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/furtuna-fulger-456787654.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/nibiru2-858x397.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Baraj-China-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/francois-bayrou-54675675-582x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/Alexandru-Rogobete-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bvb1_50570500-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/casa-dimitie-petrescu-661x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/Flanco_Smart_Discounter-665x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/250731_PressRelease_STRABAG_FagarasBypass-3-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/francois-bayrou-54675675-582x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/Alexandru-Rogobete-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bvb1_50570500-scaled-1-630x420.jpg)