:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/Ebro-EV-Motors-Geely-Spania-3-574x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2022/07/foto-ANAF-controleaza-veniturile-obtinute-de-romani-din-criptomonede-si-NFT-uri-630x420.jpg)

Oamenii care obţin venituri din transferul de monedă virtuală au obligaţia să le declare prin trimiterea declaraţiei unice – capitolul I la Fisc. Declaraţia trebuie trimisă la Fisc până la data de 25 mai, inclusiv, a anului următor celui de realizare a venitului.

Datoraţi impozit pentru veniturile realizate din transferul de monedă virtuală

Impozitul pe venit datorat de persoanele fizice pentru veniturile obţinute din transferul de monedă virtuală se calculează de către contribuabil prin aplicarea cotei de 10% asupra câștigului realizat din transferul de monedă virtuală, stabilit ca diferenţă pozitivă între preţul de vânzare şi preţul de achiziţie, inclusiv costurile directe aferente tranzacţiei. Câştigul sub nivelul a 200 lei pe tranzacţie nu se impozitează, dacă totalul câştigurilor într-un an fiscal nu depăşeşte pragul de 600 lei, conform articolului 116 alineatul 2, litera c) din Codul fiscal consultat de Economica.net.

Veţi plăti impozitul pe venit până la data de 25 mai, inclusiv, a anului următor celui de realizare a venitului.

Concret, pentru veniturile din transfer de criptomonede, obţinute în anul 2022, veţi plăti impozit pe venit până la 25 mai 2023.

Datoraţi şi CASS dacă veniturile depăşesc sau sunt egale cu 18.000 de lei în 2023

Persoanele fizice care realizează venituri din alte surse, precum cele din transfer de monede virtuale, datorează contribuţia de asigurări sociale de sănătate (CASS) dacă estimează pentru anul 2023 venituri extrasalariale a căror valoare cumulată este cel puţin egală cu 18.000 de lei, echivalentul a şase salarii minime brute pe ţară, în vigoare în acest an, potrivit Codul fiscal actualizat, consultat de Economica.net.

Important

Încadrarea în plafonul anual de cel puţin 18.000 de lei (echivalentul a şase salarii minime brute pe economie) se face prin cumularea veniturilor din alte surse, precum cele din transferul de criptomonede, cu venituri din activităţi independente, drepturi de proprietate intelectuală, venituri din asocierea cu o persoană juridică, cedarea folosinţei bunurilor, activităţi agricole, silvicultură şi piscicultură, venituri din investiţii.

Baza anuală de calcul al CASS e:

Reamintim că din acest an baza de calcul a CASS în cazul veniturilor extrasalariale e:

CASS datorată de oamenii care obţin venituri din transfer de monedă virtuală se obţine prin aplicarea cotei de 10% asupra bazei de calcul corespunzătoare plafonului de venit în care se află contribuabilul.

Prin urmare, CASS datorată de oamenii care obţin venituri din transfer de monedă virtuală e de:

Plata contribuţiei de asigurări sociale de sănătate se face până la data de 25 mai, inclusiv, a anului următor celui pentru care se datorează contribuţia.

Drept care, CASS datorată pentru veniturile extrasalariale, obţinute în anul 2023, se achită la Fisc până la data de 25 mai inclusiv a anului 2024.

Precizări

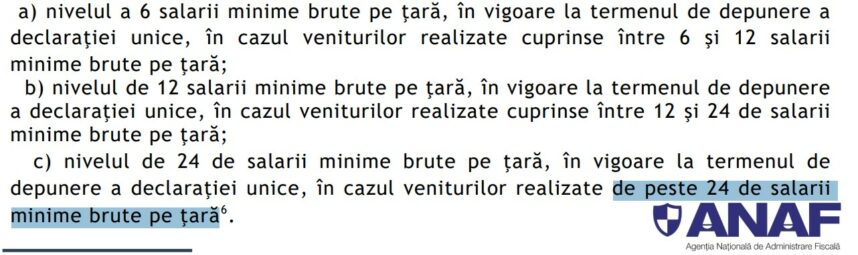

Semnalăm că ANAF a scris o informaţie greşită în broşura privind tratamentul fiscal al veniturilor realizate de persoanele fizice din transferul de monedă virtuală.

Potrivit autorilor ghidului ANAF, baza de calcul a CASS e (…) „nivelul de 24 de salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei unice, în cazul veniturilor realizate de peste 24 de salarii minime brute pe ţară”.

Reamintim atât autorilor ghidului ANAF, cât şi cititorilor că începând cu acest an baza de calcul a CASS e nivelul de 24 de salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei unice, în cazul veniturilor cel puţin egale cu 24 de salarii minime brute pe ţară, conform articolului 170, alineatul (4), litera c) din Codul fiscal analizat de Economica.net.

Semnalăm ANAF că acesta este cel de-al treilea ghid realizat de specialiştii instituţiei privind tratamentul fiscal al veniturilor extrasalariale în 2023, care conţine informaţii greşite, inexacte, după cel privind veniturile din meditaţii şi cel despre veniturile din postările pe reţele sociale. Aceste ghiduri sunt menite, cel puţin declarativ, să ajute contribuabilul să declare şi să completeze corect declaraţia unică. Rămâne o întrebare retorică de ce specialiştii ANAF aleg să transmită contribuabililor informaţii greşite despre dările pe care au obligaţia să le declare şi să le achite. Reamintim, de asemenea, că „reforma” declaraţiei unice, începută în anul 2018, mută întreaga responsabilitate privind corectitudinea completării declaraţiei unice în sarcina contribuabilului. Instrucţiunile privind completarea declaraţiei unice şi Codul fiscal sunt dificil de înţeles pentru mulţi contribuabili care nu sunt de profesie contabili şi care au venituri din activităţi independente sau alte venituri extrasalariale pentru care trebuie să plătească impozit şi contribuţii sociale.

Informaţiile greşite din ghidul ANAF despre veniturile din meditaţii au fost corectate de instituţie la solicitarea Economica.net.

La momentul scrierii acestui articol mai sunt publice două ghiduri ANAF cu informaţii inexacte despre bazele de calcul pentru CAS şi CASS: cel despre veniturile din postări pe reţele sociale şi cel despre venituri din transfer de monede virtuale.

Formularul pdf inteligent al declaraţiei unice (DU) poate fi descărcat de aici.

Deschideţi formularul pdf inteligent al declaraţiei unice reglementat prin OpANAF nr. 2541/2022. În acest sens, deschideţi „soft A actualizat în data de 8 martie 2023”.

Acest formular se foloseşte pentru definitivarea impozitului pe veniturile realizate şi a contribuţiilor datorate pentru anul 2022, precum şi pentru estimarea veniturilor care vor fi realizate de contribuabil în anul 2023.

Declaraţia unică poate fi trimisă la Fisc, completată corect, până la 25 mai 2023 de către persoanele fizice pentru veniturile extrasalariale realizate în anul 2022 şi pentru cele estimate că vor fi încasate în anul 2023, conform OP ANAF nr. 2.541/2022, consultat de Economica.net.

După ce aţi trimis declaraţia unică la Fisc prin intermediul SPV, veţi putea plăti sumele datorate tot prin SPV, în codul IBAN aferent contului unic “5504” al unității Trezoreriei statului în a cărei rază aveţi domiciliul fiscal.

Articolele Economica.net despre declaraţia unică pot fi citite aici.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/calcul-934578493.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/avion-prabusit-kazahstan-545768-669x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/Libra-586x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/bulgaria-sofia-465-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/pisi-61-661x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/calcul-934578493.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/pod-giurgu-ruse-2-761x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/carne-vita-8765432-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/solaxy-534654765-723x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/electrolux-477x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/supermarket-436567545346-750x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/gazprom25_680x365_54046900.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/07/bundestag-769710_1280-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/pod-giurgu-ruse-2-761x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/carne-vita-8765432-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/solaxy-534654765-723x420.jpg)