:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/aur-869558675-840x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/calcul-bani-taxe-567876543.jpg)

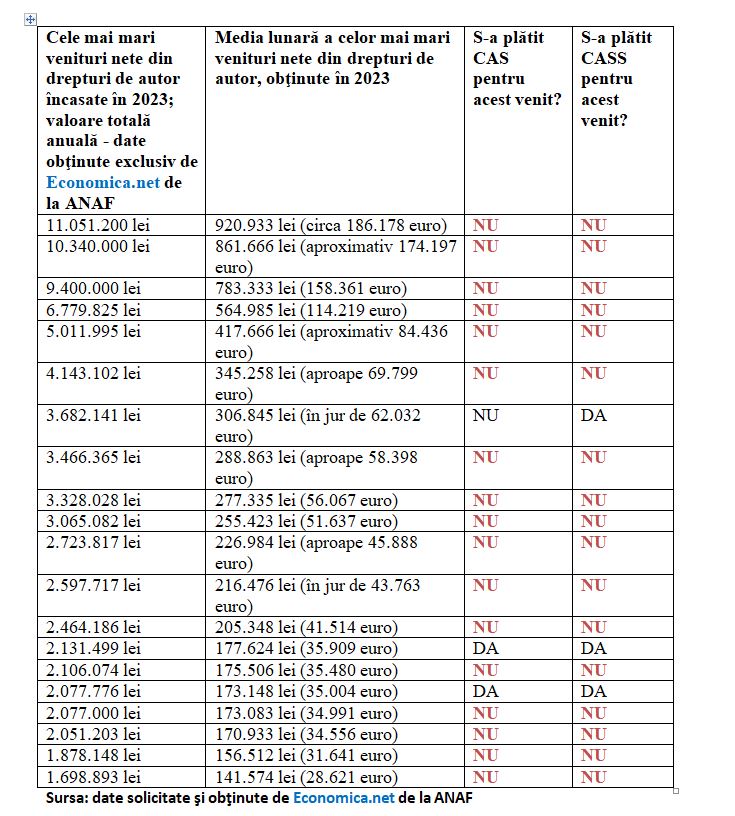

Iată, in extenso, care sunt cele mai mari venituri din drepturi de autor încasate de persoane fizice în 2023, potrivit analizei Economica.net pe baza datelor obţinute în exlusivitate de la ANAF.

Domeniul de activitate şi ocupaţia celor care încasează aceste venituri sunt secret fiscal.

Practica remuneraţiei pe venituri din drepturi de autor e larg răspândită în două domenii antagoniste: jurnalism şi videochat.

Cele mai mari şase venituri nete din drepturi de proprietate intelectuală obţinute în 2023 depăşesc 4 milioane de lei pe an, conform datelor obţinute de Economica.net de la ANAF.

Pentru niciunul dintre cele mai mari şase venituri nete din drepturi de proprietate intelectuală în 2023 nu s-au datorat şi plătit contribuţii sociale (CAS şi CASS), arată analiza Economica.net.

Codul fiscal, oază de privilegii pentru cei cu venituri mari din drepturi de proprietate intelectuală şi mai ales pentru plătitorii de venituri ai acestora.

Pe de o parte, Codul fiscal prevede că persoanele fizice care au contract de muncă sunt scutite de la plata contribuţiilor sociale pentru veniturile din drepturi de proprietate intelectuală obţinute, indiferent de valoarea veniturilor din drepturi de autor încasate.

Pentru limpiditate, exemplificăm: o persoană fizică are contract de muncă prin care e plătită cu salariul minim pe economie pentru care datorează şi i se reţin contribuţii sociale. Persoana din exemplu e plătită şi printr-un contract de cesiune de drepturi de autor, în baza căruia încasează venituri din drepturi de proprietate intelectuală. Indiferent de valoarea totală a veniturilor din proprietate intelectuală încasate pe an, persoana fizică şi plătitorul de venit sunt scutiţi de la plata CAS şi CASS pentru aceste venituri, considerate venituri extrasalariale, conform Codului fiscal.

Regula a fost instituită odată cu introducerea declaraţiei unice în 2018.

La 23 martie 2018 a intrat în vigoare OUG 18/2018 prin care guvernul anunţa o „revoluţie fiscală” din care contribuabilii ar avea doar de câştigat. Guvernul a introdus prin OUG 18/2018 declaraţia unică privind veniturile estimate pe anul 2018 ale persoanelor fizice, un formular fiscal care, spunea guvernul:

Despre problemele generate de introducerea declaraţiei unice şi consecinţele aplicării acestei noi filosofii fiscale asupra contribuabililor voi reveni cu un articol distinct.

Un privilegiu intens speculat de plătitorii de venituri, dar dezavuat de beneficiarii drepturilor de autor

Plata persoanelor fizice pe salariul minim sau în jurul salariului minim şi majoritar cu venituri din drepturi de proprietate intelectuală (drepturi de autor) e o practică cunoscută şi larg răspândită în domeniile care se pretează la acest tip de remuneraţie, inclusiv în jurnalism.

Practica e legală, iar marii câştigători ai legiferării ei sunt plătitorii de venituri şi nu oamenii care le încasează.

Perpetuând această practică, oamenii ajung după o viaţă de muncă să aibă CAS plătită la salariul minim sau în jurul salariului minim, având în vedere că veniturile lor din drepturi de autor sunt exceptate de la plata CAS pentru că au şi contract de muncă.

Economiile făcute de plătitorii de venituri care aderă la această practică sunt substanţiale şi întreţin spirala eludării legale a plăţii contribuţiilor sociale.

Privilegiile sunt legiferate şi pentru oamenii care nu au contract de muncă, ci doar venituri venituri din drepturi de autor mari. Explicăm:

Un privilegiu oficializat pentru oamenii cu venituri mari din drepturi de autor vizează instituirea unui plafon maxim al venitului extrasalarial pentru care se datorează CASS: venituri extrasalariale totale anuale cel puţin egale cu 72.000 de lei obţinute în 2023 (echivalentul a 24 de salarii minime brute pe economie în 2023).

Pentru limpiditate, aceasta înseamnă că persoana care a avut venituri din drepturi de autor de 3,6 milioane de lei în 2023 şi care a plătit CASS pentru acestea, după cum a comunicat pentru Economica.net ANAF, a datorat CASS de 7.200 de lei pentru tot anul 2023.

Comparativ, o persoană care încasează din salariu în baza unui contract de muncă salariu net anual de 3,6 milioane de lei datorează CASS de peste 629.000 de lei pentru tot anul 2023.

Cât au plătit CASS persoanele fizice cu cele mai mari venituri din drepturi de autor în 2023

Fiecare dintre cele nouă persoane fizice cu cele mai mari venituri din drepturi de proprietate intelectuală, prezente în clasamentul obţinut în exclusivitate de Economica.net, a datorat CASS de 7.200 de lei pentru tot anul 2023, graţie Codului fiscal care stabileşte un plafon maxim al venitului extrasalarial pentru care se datorează CASS: venituri extrasalariale totale anuale cel puţin egale cu 24 de salarii minime brute pe economie.

Reamintim cum s-a stabilit valoarea CASS datorate pentru veniturile extrasalariale obţinute în 2023

Persoanele fizice datorează contribuția de asigurări sociale de sănătate (CASS) pentru veniturile extrasalariale obţinute în 2023 dacă valoarea cumulată a veniturilor extrasalariale încasate în 2023 e cel puţin egală cu 18.000 de lei, echivalentul a şase salarii minime brute pe economie în vigoare în 2023.

Încadrarea în plafonul anual de cel puţin şase salarii minime brute se face prin cumularea veniturilor din activităţi independente, drepturi de proprietate intelectuală, veniturilor din asocierea cu o persoană juridică, cedarea folosinţei bunurilor, activităţi agricole, silvicultură şi piscicultură, veniturilor din investiţii şi veniturilor din alte surse.

Baza anuală de calcul al CASS pentru veniturile extrasalariale cumulate obţinute în 2023 e:

CASS datorată pentru veniturile extrasalariale cumulate obţinute în 2023 e:

Subliniem că în cazul veniturilor extrasalariale obţinute în anul 2023, la stabilirea bazelor de calcul pentru CASS aferente plafoanelor în care se încadrează veniturile extrasalariale se cumulează veniturile din activităţi independente cu alte categorii de venituri extrasalariale, precum cele din drepturi de autor, din chirii, din investiţii, din alte surse.

Începând cu veniturile din 2024, la stabilirea bazelor de calcul pentru CASS aferente plafoanelor în care se încadrează veniturile extrasalariale nu se mai cumulează veniturile din activităţi independente cu alte categorii de venituri extrasalariale, cum ar fi cele din drepturi de autor, din chirii, din investiţii, din alte surse, arată o analiză publicată de Economica.net.

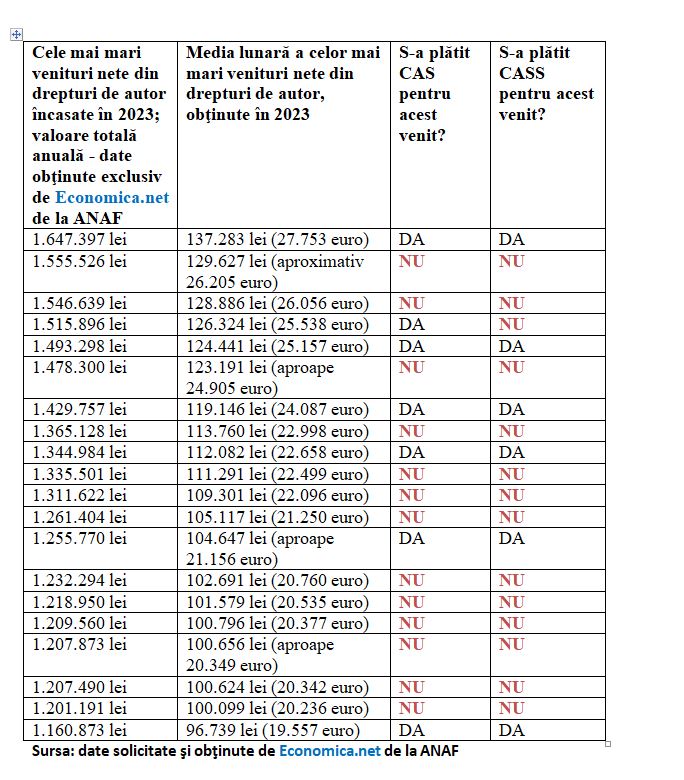

Din clasamentul celor mai mari 40 de venituri din drepturi de autor doar 9 oameni au plătit CAS pentru aceste venituri.

Oamenii ale căror venituri din drepturi de autor îi plasează în topul prezentat de Economica.net şi care nu au datorat CAS pentru aceste venituri fie au şi contract de muncă, fie sunt pensionari, reiese din analiza Economica.net pe baza Codului fiscal.

Reamintim cum s-a stabilit CAS datorată pentru veniturile extrasalariale în 2023

Au datorat CAS oamenii care au avut venituri extrasalariale a căror valoare cumulată din drepturi de autor şi activităţi independente în 2023 a fost cel puţin egală cu 36.000 de lei, echivalentul a 12 salarii minime brute pe țară, în vigoare în 2023.

Încadrarea în plafonul anual de cel puţin 36.000 de lei se face prin cumularea veniturilor nete şi/sau a normelor anuale de venit din activităţi independente, a venitului brut realizat în baza contractelor de activitate sportivă, precum şi a veniturilor nete din drepturi de proprietate intelectuală pe care persoana fizică le-a realizat în anul 2023.

Baza anuală de calcul al CAS în cazul persoanelor care au avut venituri din activități independente şi venituri din drepturi de proprietate intelectuală în 2023 o reprezintă venitul ales de contribuabil, care e:

CAS datorată se obţine prin aplicarea cotei CAS de 25% asupra bazei de calcul.

Pentru veniturile extrasalariale totale cuprinse între 36.000 de lei şi 72.000 de lei în 2023, CAS totală datorată e de 9.000 de lei în 2023, dacă oamenii s-au asigurat la sistemul public de pensii la nivelul salariului minim.

Pentru veniturile extrasalariale egale sau mai mari decât 72.000 de lei pe an, CAS totală datorată e de 18.000 de lei în anul 2023, dacă oamenii s-au asigurat la sistemul public de pensii la nivelul salariului minim, arată Codul fiscal analizat de Economica.net.

Oamenii au libertatea să îşi aleagă venitul la care se asigură la pensie cu menţiunea că acest venit realizat în 2023 trebuie să fie cel puţin egal cu 36.000 de lei pentru veniturile extrasalariale din primul plafon, respectiv cel puţin egal cu 72.000 de lei pentru veniturile extrasalariale din al doilea plafon.

Precizare

Conversia leu-euro a fost făcută la cursul mediu al BNR de 4,9465 lei pentru un euro din 2023, anul de realizare a veniturilor despre care Economica.net a scris în articol.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/MAE-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/ecoduct-spania-809x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/apartamente-bucuresti-750x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/baterie-stocare.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/kenvelo-633x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/MAE-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Bogdan-Ivan-3-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Babis-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Targ-de-turism-Rimini-714x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/bvb-630x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bogdan-ivan-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/bolojan-747x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/ROMAERO-456789-858x307.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Bogdan-Ivan-3-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Babis-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Targ-de-turism-Rimini-714x420.png)