:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/elvetia_14602700-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2022/01/calcul-6749575765.jpg)

Declaraţie unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice are un formular nou în 2022, reglementat prin Ordinul preşedintelui ANAF nr. 2.127/2021. Actul normativ intră în vigoare la 5 ianuarie 2022, odată cu publicarea sa în Monitorul Oficial.

Formularul declaraţiei unice, oficializat miercuri, va fi utilizat pentru declararea impozitului pe veniturile extrasalariale realizate şi a contribuţiilor sociale datorate de persoanele fizice în anul 2021, precum şi pentru declararea impozitului pe veniturile extrasalariale estimate şi a contribuţiilor sociale datorate în anul 2022.

Declaraţia unică se depune, împreună cu anexele completate, dacă este cazul, astfel:

Declaraţia unică se depune la Fisc

Principalele modificări aduse formularului declaraţiei unice vizează:

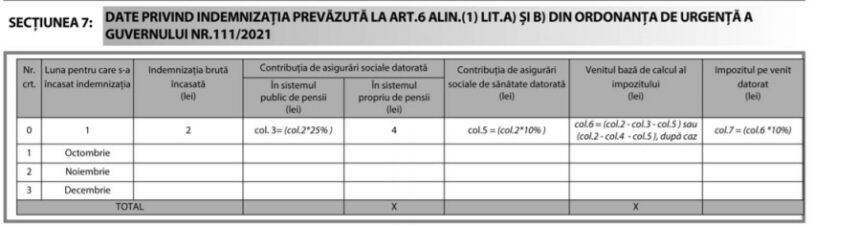

introducerea la capitolul I a unei secţiuni distincte, secţiunea 7, pentru stabilirea și declararea obligaţiilor fiscale datorate de persoanele fizice pentru indemnizațiile primite în acord cu OUG nr. 111/2021, pe perioada în care şi-au întrerupt activitatea ca urmare a deciziilor guvernului de stăvilire a crizei provocate de Covid-19.

Corelativ, introducerea rubricilor despre impozitul şi contribuţiile sociale datorare de persoanele fizice pentru indemnizaţiile primite pe perioada suspendării activităţii, în acord cu dispoziţiile Ordonanţei de urgenţă a Guvernului nr. 111/2021;

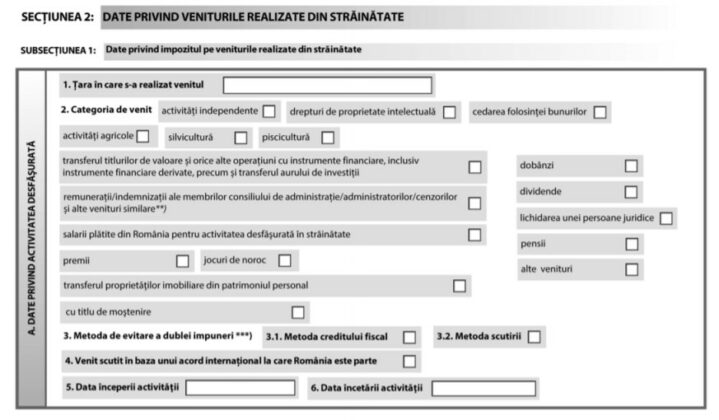

introducerea la capitolul I, secțiunea 2, a două subsecţiuni distincte:

– subsecțiunea 1 – pentru stabilirea și declararea impozitului pe veniturile realizate din străinătate;

– subsecțiunea 2 – pentru stabilirea și declararea contribuțiilor sociale datorate de către contribuabili, pentru veniturile reprezentând remuneraţii, indemnizaţii şi alte venituri similare, precum şi orice alte avantaje, în bani şi/sau în natură, obţinute din străinătate în calitate de membri ai consiliului de administraţie, membri ai directoratului, membri ai consiliului de supraveghere, administratori, directori, cenzori, membri fondatori, reprezentanţi în adunarea generală a acţionarilor sau orice alte activităţi desfăşurate în funcţii similare pentru activitatea desfăşurată în străinătate la angajatori/plătitori de venit care nu au sediul permanent şi nu sunt rezidenţi fiscali în România;

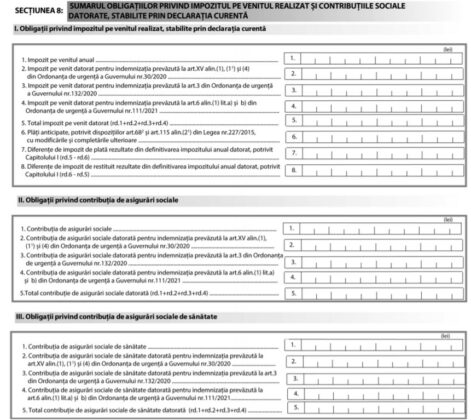

actualizarea secţiunii “Sumarul obligaţiilor privind impozitul pe venitul realizat şi contribuţiile sociale datorate, stabilite prin declarația curentă”, de la capitolul I din formular, care devine secţiunea 8:

introducerea câmpurilor necesare pentru definitivarea impozitului anual datorat cu plățile anticipate reţinute la sursă în cazul veniturilor realizate de către contribuabili, alţii decât titularul dreptului de proprietate, fost proprietar sau moştenitorii legali ori testamentari ai acestuia, de la Autoritatea Naţională pentru Restituirea Proprietăţilor, ca urmare a valorificării dreptului de creanţă dobândit în legătură cu măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România, în acord cu Legea nr. 165/2013;

introducerea la capitolul I, secţiunea 1 din formular a unei subsecțiuni noi, subsecţiunea 3, care se completează de persoanele fizice care realizează, în cursul anului de raportare, venituri impuse pe baza normelor de venit din închirierea în scop turistic a camerelor situate în locuințe proprietate personală;

completarea tabelului „produse vegetale” de la subsecţiunea 3, capitolul II din formular cu o nouă categorie de venit din activități agricole pentru care venitul anual se determină pe bază de norme de venit – „plante furajere”.

Corelativ, au fost actualizate în mod corespunzător şi instrucţiunile de completare a declarației unice.

Schimbările aduse formularului declaraţiei unice din 2022 sunt efectul următoarelor acte normative

Prin Ordonanţa de urgenţă a Guvernului nr. 111/2021 pentru stabilirea unor măsuri de protecţie socială a angajaţilor şi a altor categorii profesionale în contextul interzicerii, suspendării ori limitării activităţilor economice, determinate de situaţia epidemiologică generată de răspândirea coronavirusului SARS-CoV-2, s-a reglementat acordarea unor indemnizaţii lunare pentru profesionişti şi persoanele fizice care obţin venituri exclusiv din drepturile de autor şi drepturile conexe. Pentru aceste venituri, contribuabilii datorează impozit pe venit, contribuţie de asigurări sociale şi contribuţie de asigurări sociale de sănătate. Obligaţiile fiscale se stabilesc de contribuabil şi se declară prin declaraţia unică.

Prin Legea nr. 296/2020 și Ordonanța Guvernului nr.8/2021 au fost aduse mai multe modificări şi completări Codului fiscal.

Acestea au vizat:

– reglementarea unor obligaţii fiscale pentru persoanele fizice care realizează venituri reprezentând remuneraţii, indemnizaţii şi alte venituri similare, precum şi orice alte avantaje, în bani şi/sau în natură, obţinute din străinătate în calitate de membri ai consiliului de administraţie, membri ai directoratului, membri ai consiliului de supraveghere, administratori, directori, cenzori, membri fondatori, reprezentanţi în adunarea generală a acţionarilor sau orice alte activităţi desfăşurate în funcţii similare pentru activitatea desfăşurată în străinătate la angajatori/plătitori de venit care nu au sediul permanent şi nu sunt rezidenţi fiscali în România.

– reglementarea regimului fiscal aplicabil în cazul veniturilor realizate de către contribuabili, alţii decât titularul dreptului de proprietate, fost proprietar sau moştenitorii legali ori testamentari ai acestuia, de la Autoritatea Naţională pentru Restituirea Proprietăţilor, ca urmare a valorificării dreptului de creanţă dobândit în legătură cu măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România, în acord cu prevederile Legii nr. 165/2013;

În cazul acestor venituri, reglementate la articolul 68^2 şi articolul 114 alineatul (2) litera k^1) din Codul fiscal, plăţile anticipate se reţin la sursă la momentul plăţii veniturilor și se iau în calcul de contribuabil la definitivarea impozitului anual, pe baza declaraţiei unice.

– reglementarea unui nou mecanism de stabilire şi declarare a venitului anual din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, în acord cu Ordonanţa Guvernului nr 8 din 2021;

Nuanţat, contribuabilii care realizează venituri din închirierea în scop turistic a unui număr de camere cuprins între o cameră şi cinci camere inclusiv determină venitul anual pe baza normelor de venit și completează, pentru fiecare an fiscal, până la data de 25 mai inclusiv a anului următor celui de realizare a veniturilor, declaraţia unică privind impozitul pe venit şi contribuțiile sociale datorate de persoanele fizice, potrivit OG 8 din 2021, consultată de Economica.net.

introducerea unei noi categorii de venit din activități agricole pentru care venitul anual se determină pe bază de norme de venit – plante furajere, în acord cu prevederile OG 8 din 2021, consultată de Economica.net.

Despre declaraţia unică puteţi citi textele publicate în Economica.net aici şi aici:

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/rusia-786954034967894-2.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Trump-1-841x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/euro-mecanism.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/ucraina_steag_77680700.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/rusia-786954034967894-2.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/VISA_ePosibil-e1752062725210-524x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/electric_linii_energie_07871300_42375900.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/Papa-723x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/fast-food-765849376583-547x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/planeta-glob-75433-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/frig-76859403-672x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/putin-56567-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/VISA_ePosibil-e1752062725210-524x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/electric_linii_energie_07871300_42375900.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/Papa-723x420.jpg)