:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/dragos-anastasiu-VIII-601x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/03/Libra-586x420.png)

Estimarea Libra a fost transmisă la scurt timp după decizia Băncii Naționale a României de menținere a dobânzii de referință la 6,5%.

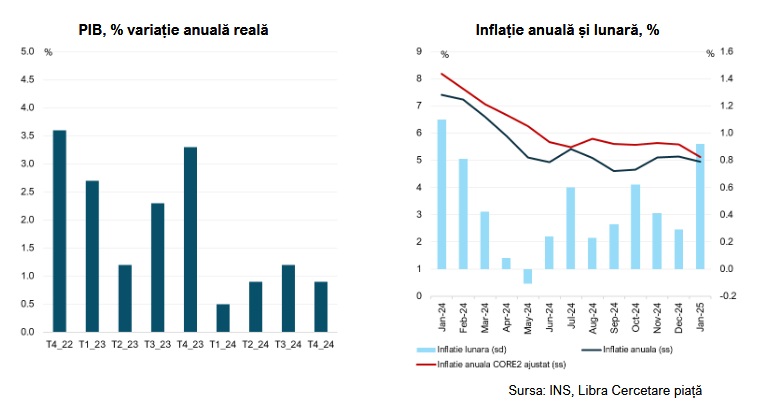

Analiza Libra se bazează pleacă de la constatarea că datele semnal arată că produsul intern brut a pierdut viteză în ultimul trimestru din 2024, avansul anual coborând la +0,9%, de la +1,2% în trimestrul anterior. În aceste condiții, creșterea economică în 2024 a scăzut la +0,9%, de la 2,4% în 2023.

Până la momentul publicării structurii detaliate a creșterii PIB pentru ultimul trimestru al anului trecut și pe tot anul 2024, Libra poate atfel anticipa câteva tendințe pe baza interpretării indicatorilor cu frecvență ridicată publicați lunar de Institutul Național de Statistică, indicatori care acoperă 75% din produsul intern brut.

Activitatea de comerț, în principal cel cu amănuntul și apoi cel auto, a avut o evoluție pozitivă, în trimestrul al IV-lea. Orientarea gospodăriilor spre achiziționarea de bunuri de folosință îndelungată și de uz curent, inclusiv dotare și întreținere a locuințelor și creșterea rapidă a creditul de consum pe fondul consolidării veniturilor a susținut activitatea de comerț în ultimul trimestru din 2024, ca de altfel la nivelul întregului an.

Industria pare să fi avut în trimestrul al IV-lea din 2024 o performanță mai bună, iar aceasta s-a datorat sectorului prelucrător susținut în bună măsură de producția bunurilor de capital și de folosință îndelungată. Din păcate, avansul din ultimul trimestru nu a fost suficient pentru ca industria să reintre în teritoriu pozitiv la nivelul întregului an, mai ales că industria extractivă și producția de energie au continuat să dezamăgească.

Celelalte semnalele primite din economie au fost slabe. Pe baza datelor din lunile octombrie și noiembrie, construcțiile par să fi încheiat trimestrul al IV-lea, și chiar întregul an, în scădere, iar segmentul serviciilor destinate companiilor a continuat să scadă per ansamblu, anulând evoluția ceva mai bună a serviciilor prestate în special populației, cu precădere în zona hotelurilor, a serviciilor recreative și jocurilor de noroc, precum și a altor servicii. În același timp, agricultura a continuat, destul de probabil, să furnizeze o contribuție negativă la avansul economic în ultimul trimestru, iar aceasta cu siguranță a frânat autoconsumul și implicit avansul consumul privat.

În aceste condiții, Libra vede încă pentru anul 2025 o creștere economică de 1,6%, în condițiile unui efect de bază favorabil prin comparație cu anul 2024 când s-a înregistrat o creștere economică modestă, a reluării susținute a investițiilor pe baza atragerii de fonduri europene dar și a unei inerții pozitive a consumului gospodăriilor ca urmare a creșterii veniturilor mult peste inflație în anul anterior.

Rămâne însă incertitudinea cu privire la un eventual impact al consolidării fiscale asupra creșterii economice, într-un context în care evoluțiile interne și internaționale ar putea obliga guvernul să implementeze un set de măsuri fiscale în scopul apropierii deficitului bugetar de ținta ambițioasă de 7% din PIB în 2025.

Scăderea ușoară a inflației anuale în ianuarie a.c. până la 5% (5,1% în decembrie 2024) s-a datorat în totalitate unui efect de bază favorabil, în condițiile în care inflația lunară de peste 0,9% a fost cea mai mare din ultimele douăsprezece luni. Creșterile lunare ale prețurilor la alimente, produse nealimentare și servicii au fost la maximul a cel puțin 1 an, iar aceasta arată că presiunile inflaționiste își fac simțită din plin prezența.

Scumpirile lunare în ianuarie au fost în general ample, pe lângă cele la alimente, cele mai mari creșteri de prețuri fiind observate la energie electrică, gaze, combustibili, mobilă, medicamente, apă și canal, transporturi sau servicii poștale. O veste ceva mai bună a fost că inflația anuală CORE21 ajustat a încetinit la 5,1% în ianuarie a.c. după o serie de patru luni consecutive când a stat la circa 5,6%.

Libra continuă să estimeze că inflația va fluctua pe parcursul anului 2025 peste marginea superioară de 3,5% a intervalului țintă de inflație a BNR (2,5%±1pp). Riscurile la adresa inflației se mențin ridicate pentru perioada următoare, iar acestea derivă în general din evoluția prețurilor la energie, procesul de consolidare fiscală și efectul creșterilor salariale și de pensii din 2024 în special în prima parte a acestui an, în condițiile unei oferte reduse. Vedem o prima fereastră de oportunitate pentru reducerea dobânzii de către banca centrală abia în partea a doua acestui an, însă aceasta va depinde de impactul măsurilor de consolidare fiscală asupra inflației, precum și de amploarea presiunilor de depreciere a leului.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/Redeschidere-Magazin-DIANA-Mihaesti-1-560x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/11/Redeschidere-Magazin-DIANA-Mihaesti-1-560x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Andra-Ion_RaiffeisenBank-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/Christine-Lagarde-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Santier-746x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/04/Ministerul-Finantelor-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/criza-sageata-jos-scadere-recesiune.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Diana-Buzoianu-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/curs-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/a3-zimbor-umb2-742x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/04/Maioreanu-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/apostolos-858x332.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/09/lemn-busteni-padure-pal-1-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/criza-sageata-jos-scadere-recesiune.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Diana-Buzoianu-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/curs-560x420.jpg)