:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/ing-valentin-tataru-557x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/calcul-bani-taxe-567876543.jpg)

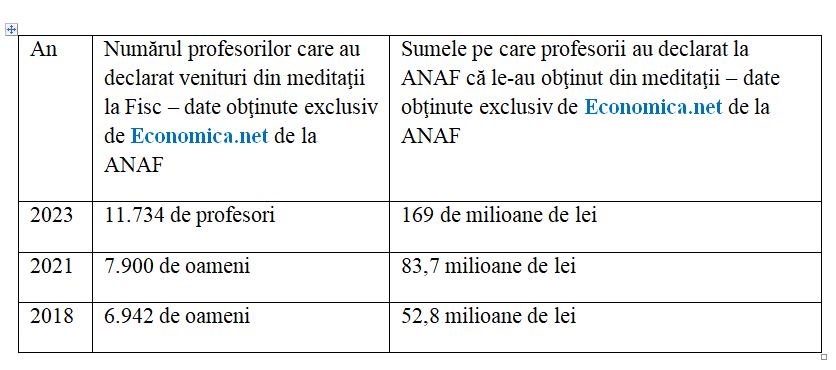

S-a dublat venitul total din meditaţii, declarat de profesori la Fisc, în 2023 faţă de nivelul din 2021, reiese din analiza Economica.net.

Venitul net cumulat, realizat din meditaţii în 2023 şi declarat de profesori la Fisc, se ridică la 169 de milioane de lei şi e cel puţin dublu faţă de cel declarat de profesori la Fisc în anul 2021, arată analiza Economica.net pe baza datelor pe care le-am obţinut în exclusivitate de la ANAF.

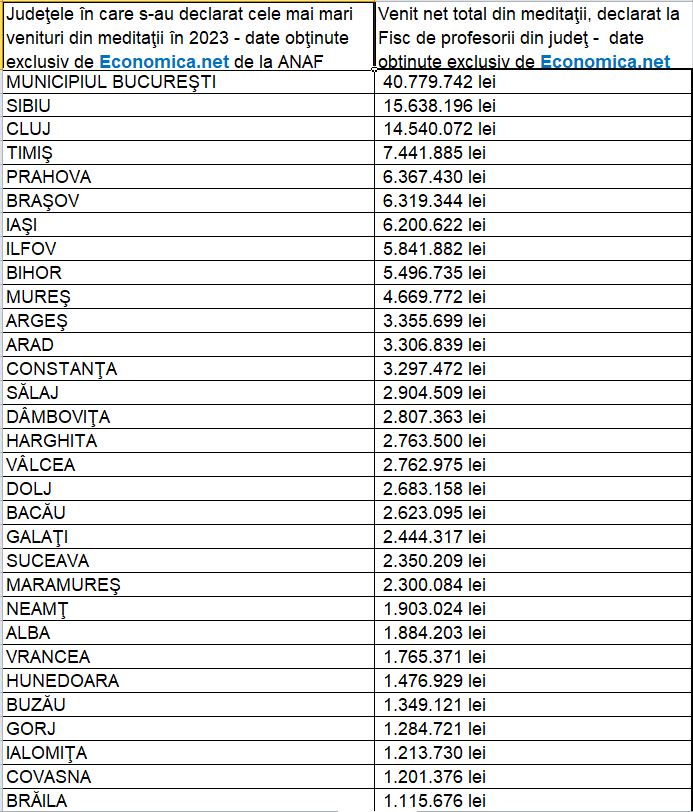

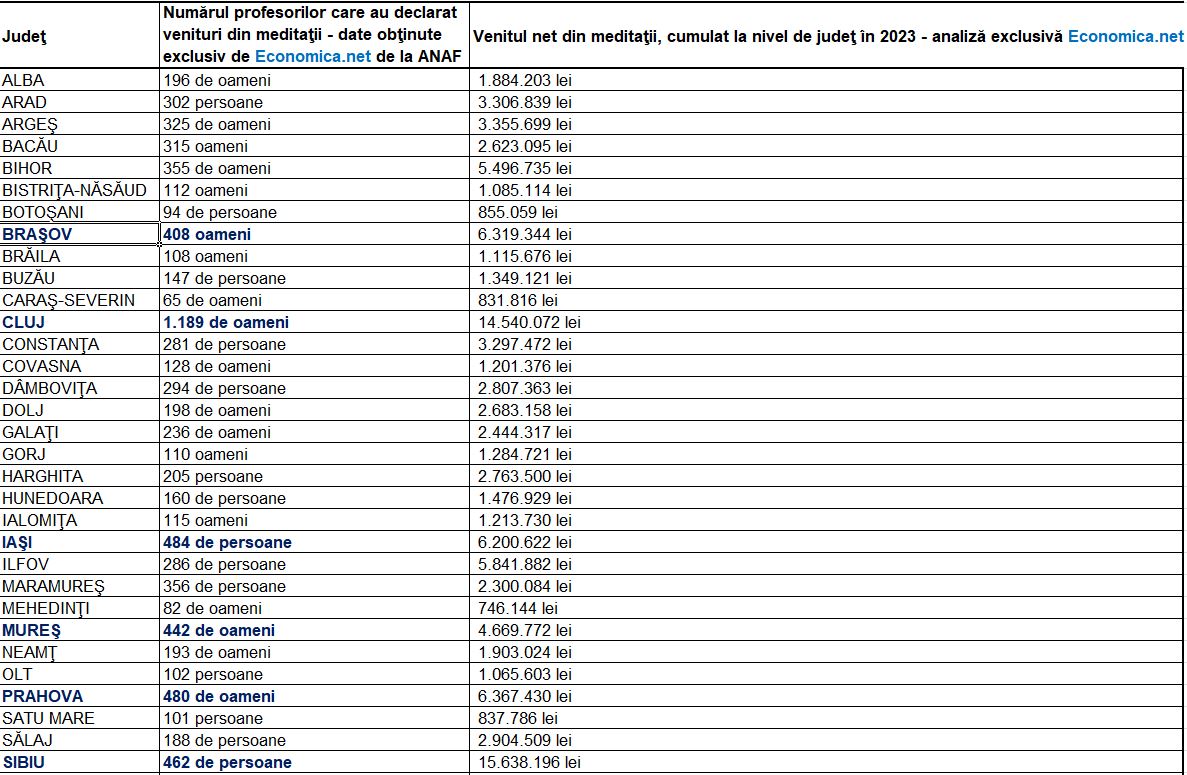

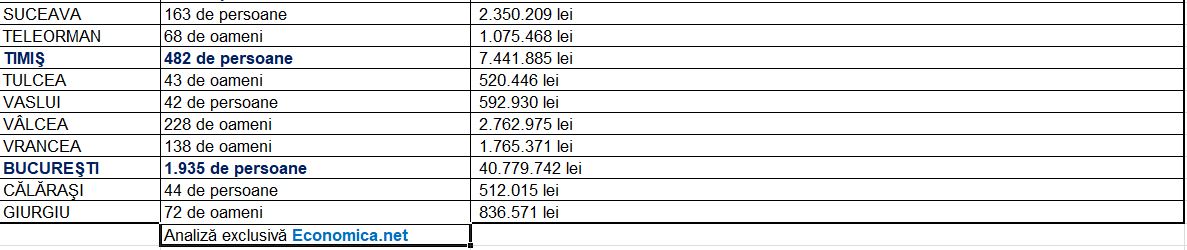

Cele mai mari venituri din meditaţii au fost declarate de profesorii din Bucureşti, Sibiu, Cluj, Timiş, Prahova, în această succesiune, reiese din informaţiile comunicate la solicitarea Economica.net de către ANAF.

Numărul profesorilor care au declarat venituri din meditaţii la Fisc a crescut cu peste 48% în 2023 faţă de cel înregistrat în 2021, potrivit analizei Economica.net.

11.734 de profesori au declarat la Fisc faptul că în 2023 au realizat venituri din meditaţii, potrivit răspunsului obţinut de Economica.net de la ANAF.

Dintre aceştia, 3.136 de oameni au declarat şi plătit CASS aferentă acestor venituri, în timp ce doar 1.003 oameni au datorat şi plătit CAS pentru veniturile din meditaţii realizate în 2023, conform datelor obţinute de Economica.net de la ANAF.

Veniturile obţinute din acordarea meditaţiilor sunt venituri din activităţi independente pentru care persoana fizică are obligaţia trimiterii declaraţiei unice la Fisc. Venitul net anual din acordarea meditaţiilor se poate determina ori pe baza normelor de venit, ori în sistem real, pe baza datelor din contabilitate.

În realizarea acestei analize, Economica.net a luat în calcul ambele modalităţi de determinare a venitului net din meditaţii antemenţionate.

Economica.net vă aminteşte cum s-a stabilit valoarea CASS datorate pentru veniturile extrasalariale obţinute în 2023

Persoanele fizice datorează contribuția de asigurări sociale de sănătate (CASS) pentru veniturile extrasalariale obţinute în 2023 dacă valoarea cumulată a veniturilor extrasalariale încasate în 2023 e cel puţin egală cu 18.000 de lei, echivalentul a şase salarii minime brute pe economie în vigoare în 2023.

Încadrarea în plafonul anual de cel puţin şase salarii minime brute se face prin cumularea veniturilor din activităţi independente, drepturi de proprietate intelectuală, veniturilor din asocierea cu o persoană juridică, cedarea folosinţei bunurilor, activităţi agricole, silvicultură şi piscicultură, veniturilor din investiţii şi veniturilor din alte surse.

Baza anuală de calcul al CASS pentru veniturile extrasalariale cumulate obţinute în 2023 e:

CASS datorată pentru veniturile extrasalariale cumulate obţinute în 2023 e:

Reamintim cum s-a stabilit CAS datorată pentru veniturile extrasalariale în 2023

Au datorat CAS oamenii care au avut venituri extrasalariale a căror valoare cumulată din drepturi de autor şi activităţi independente în 2023 a fost cel puţin egală cu 36.000 de lei, echivalentul a 12 salarii minime brute pe țară, în vigoare în 2023.

Încadrarea în plafonul anual de cel puţin 36.000 de lei se face prin cumularea veniturilor nete şi/sau a normelor anuale de venit din activităţi independente, a venitului brut realizat în baza contractelor de activitate sportivă, precum şi a veniturilor nete din drepturi de proprietate intelectuală pe care persoana fizică le-a realizat în anul 2023.

Baza anuală de calcul al CAS în cazul persoanelor care au avut venituri din activități independente şi venituri din drepturi de proprietate intelectuală în 2023 o reprezintă venitul ales de contribuabil, care e:

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/Fitch-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Bolojan-1-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/senic-45678675354567-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/umb-a0-nord-cernica.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/vant-soare-baterie-engie-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Bolojan-1-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/Mircea-Abrudean-747x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/termocentrala-paroseni-562x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/tusk-donald-tusk-4325345-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Pasajul-Basarab-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/Telegram-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/hidroelectrica-dieectorat-678x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bvb1_50570500-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/Mircea-Abrudean-747x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/termocentrala-paroseni-562x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/tusk-donald-tusk-4325345-746x420.webp)