:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/porc-3345698803.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2015/07/bursa_shanghai_10898800-560x420.jpg)

Acţiunile burselor din Shanghai şi Shenzen au înregistrat, luni 27 iulie, cea mai mare pierdere zilnică din 2007 încoace (8,5%). Chiar dacă ar fi vorba doar de o corecţie, trebuie văzut cât de mult vor fi afectate de această corecţie celelalte burse mari ale lumii, respectiv cea de la Bucureştiul .

Companiile listate la cele două burse chineze au pierdut circa 3.200 de miliarde de dolari din valoarea lor de piaţă în ultima lună, iar măsurile guvernului chinez de a opri căderea nu mai stârnesc încrederea, potrivit analiştilor de pe toate meridianele lumii.

Cu toate acestea, „nu ştiu dacă vorbim de o spargere a bulei în China, ci mai degrabă de o echilibrare, dat fiind faptul că, în momentul de faţă, indicele Shanghai Composite Index „a rămas” cu o apreciere (un câştig, n.r.) de peste 70%” din ce acumulase în ultimul an”, scrie brokerul SimionTihon, de la Prime Transaction, în răspunsul la solicitarea ECONOMICA.NET.

Pe de altă pare, dacă numim căderea actuală o bulă speculativă, deja „suntem martorii spargerii acesteia de la jumătatea lunii iunie”, este de părere Dragoş Manolescu, directorul de investiţii al societăţi de administrare a investiţiilor OTP Asset Management România (OTP AM).

Creşterea şi decăderea pieţei chineze au, cel puţin deocamdată, mai degrabă resorturi emoţionale decât legate de echilibrele economice.

„Alternativrele limitate de plasare a capitalului acumulat au adus, anul trecut și anul acesta până în mai, un val de investitori noi în piața de capital din China, prea puțin pregătiți pentru volatiltate. Nu doar investitorii individuali, dar și companiile s-au lăsat antrenate în goana după randamente mult mai mari decât din activitatea de bază”, spune Claudiu Cazacu, analistul şef al casei de brokeraj XTB România.

Jucătorii au folosit împrumuturi „pentru a acumula poziții amplificate” şi mărindu-și câștigul potenţial în cazul unor evoluții favorabile. „În momentul schimbării direcției, impactul emoțional a fost cu atât mai mare, dublat de nevoia de a acoperi prin lichidare de titluri cerințele de garanție”, explică analistul de la XTB.

Căderea pronunţată a burselor din China nu ar fi decât o corecţie, uriaşă în acord cu specificul pieţei, dar doar o corecţie, potrivit analiştilor consultaţi de ECONOMICA.NET.

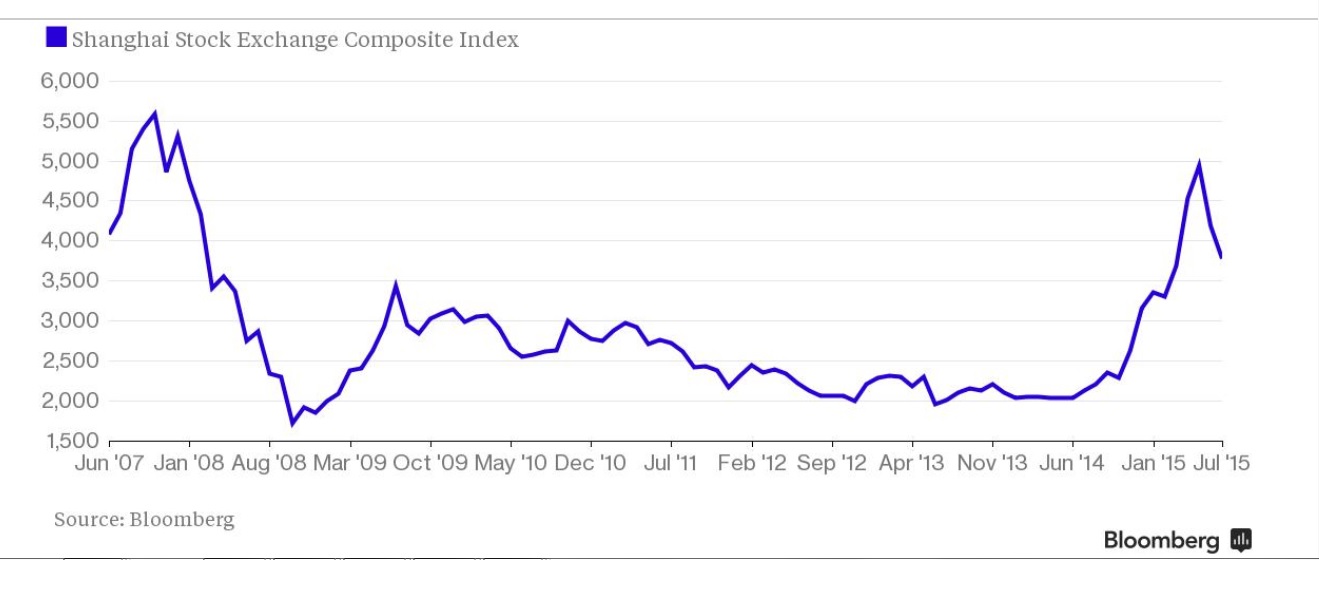

Acelaşi lucru arată şi graficul.

Contaminarea

Starea pieţei chineze interesează pe toată lumea, căci toate bursele mari ale lumii ar putea fi contaminate de o eventuală prăbuşire chineză.

„O piaţă precum cea a Chinei nu poate lăsa bursele mari indiferente. O scădere mai abruptă a burselor chineze se va resimţi pe toate pieţele. Bursele cât şi monedele de referinţă vor reacţiona şi deja reacţionează, atunci când apar dezechilibre pe bursele din China”, continuă Simion Tihon.

Brokerul de la Prime Transaction se aşteaptă, însă, „ca impactul să fie limitat şi să nu genereze intemperii de proporţii pe pietele internaţionale. Nici Bursa de Valori Bucureşti (BVB) nu poate evita total un astfel de scenariu. Totuşi, cred că în cazul nostru reacţiile vor fi mult mai puţin violente. Piaţa noastră este, în ultima vreme, din ce în ce mai decorelată faţă de bursele străine. Un bun exemplu este cel cu Grecia, caz în care la Bucureşti s-a simţit mult mai puţin teama investitorilor”, a conchis brokerul de la Prime Transaction.

„Pericolul căderii burselor chineze nu este aşa de ameninţător precum pare, pentru celelalte pieţe de capital din lume. Corecţiile înregistrate pe indicii bursieri din China pot induce un val corectiv pe principalii indici bursieri internaţionali, ceea ce ne poate aduce în final oportunităţi de a cumpăra mai ieftin anumiţi emitenţi europeni şi din România”, spune şi Dragoş Manolescu, directorul de la OTP AM.

Deocamdată nu se pune problema unui mare pericol, dar nu se ştie ce va fi peste un an sau doi.

„În prezent ajustarea pieței din China induce un efect negativ marginal în piețele de capital dezvoltate. Efectele ar fi mult mai puternice dacă scăderile ar continua, generând o criză globală cu epicentrul la Shanghai. Spectrul unui astfel de scenariu nu este însă iminent, iar pe termen scurt ajustările ar putea continua, urmate de un rebound semnificativ (reluare a creşterii, n.r.)”, crede Claudiu Cazacu, de la XTB România.

Analistul vede, „pe un orizont de un an sau doi, riscuri foarte pronunțate la adresa piețelor de capital globale, în urma întăririi politicii monetare în SUA și a unei semnificative încetiniri a Chinei (a creşterii economice, n.r.). Riscurile ar afecta și acțiunile din România”, conchide Claudiu Cazacu.

Doar o corecţie uriaşă

Analiştii nu cred preas mult că căderea va continua periculos de mult. „Această scădere, cel puţin deocamdată poate fi privită şi ca o corecţie, după avansul semnificativ din ultimul an”, brokerul spune Simion Tihon de la Prime Transaction .

Într-adevăr, bursa chineză pare să scadă pe o pantă la fel de ascuţită pe cât a fost ce a urcării de la începutul anului, potrivit graficului.

Creşterile pe bursele chineze au fost disproporţionate faţă de realitatea economică, aşa cum am văzutmai sus, în explicaţia lui Claudiu Cazacu, dar şi faţă de stimulentele administrative, în comparaţie cu Zona Euro, potivit lui Dragoş Manolescu.

„În condiţiile în care Banca Central Europeană (BCE) derulează un amplu program de QE (quantitative easing, relaxare monetară şi infuzie delichidităţi prin diferite operaţiuni, n.r.), creşterea maximă de la începutul anului pentru indicele German Dax era uşor peste 26%. În acelaşi timp, creşterea maximă înregistrată de indicele bursei din Shanghai era de peste 59% (înainte de corecţie), iar cea a indicelui din Shenzhen era de peste 121%, de parca am fi avut QE derulat de BCE in China”, remarcă directorul de la OTP Asset Management (OTP AM).

Totodată, „în condiţiile în care pe indicii bursieri chinezi vorbim de corecţii de peste 27% faţă de valorile maxime din anul acesta, putem vorbi de conturarea unei tendinţe negativă, ce poate fi modificată doar de un program chinez de QE similar celui derulat de BCE. Ceea ce este puţin probabil”, spune Dragoş Manolescu, de la OTP AM.

Indicii bursieri din China au avut „creşteri spectaculoase şi nesustenabile în decursul ultimului an”, spune directorul de la OTP.

Indicele BET al Bursei de Valori Bucureşti înregistreaza în prezent o evolutie anuala de doar + 9% (25/07/2014-27/07/2015), şi de puţin peste 6% de la începutul anului 2015. Chiar şi sub rezerva diferenţei de dimensiune, „aceste evoluţii pălesc în faţa celor ale indicilor chinezi”: de peste 90% la Shenzen (25/07/2014-27/07/2015) şi cu peste 52% de la începutul anului. Înainte de începutul corecţiilor, creşterea de la începutul anului era de peste 121%

În momentul maximului înregistrat pe indicele Shenzen, indicatorul PER (valoare indice / profiturile anuale ale companiilor din indice) era în jur de 80.

Însemna că ar fi fost nevoie de cel puţin 80 de ani, pentru ca un investitor să-şi recupereze banii investiţi în indice, din dividendele companiilor respective, în cazul ideal că rata de distibuţie a profiturilor prin dividende ar fi de 100%, potrivit calculelor lui Dragoş Manolescu

Luni 27 iulie, în plină corecţie, indicatorul citat era de peste 53. La Bucureşti, pentru BET era de 13,5, iar la Frankfurt pentru DAX Index de 18.

„În concluzie, BVB nu ar avea prea mult de corectat, iar dacă vor aparea corecţii, acestea vor fi mai degrabă oportunităţi pentru creşterea expunerilor pe anumiţi emitenţi listaţi la Bucureşti”, spune administratorul fondurilor de investiţii ale OTP AM România.

Conexiuni profunde

În 2008 s-a mai sprt o „bulă” pe bursa chineză, dar spre deosebire de atunci, „participarea investitorilor străini la această piata este acum aproape nesemnificativ”, pune lucrurile într-o nouă perspectivă analistul Mihai Nichişoiu de la Tradeville.

„Câştigurile spectaculoase la care am asistat din toamnă şi până la jumătatea lui iunie au rezultat din entuziasmul investitorilor de retail chinezi, care suferă acum şi pierderile, în timp ce investitorii străini au fost de la bun început sceptici privind acest avans, şi şi-au redus şi mai mult expunerile în ultimele saptamani”, spune analistul.

Prin urmare, „efectul direct al căderii bursei chineze asupra altor pieţe ar trebui să fie unul minor. În schimb, efectul indirect este important”, atrage atenţia Mihai Nichişoiu.

Piata din China şi-a întrerupt, la inceputul lui iulie, o corectie pozitivă indusă de „măsurile extraordinare luate de autorităţi pentru a preveni lichidări suplimentare (de portofolii, n.r.)”. Măsurile administrative „au reusit să ofere micilor investitori o oarecare doză de încredere într-o plasă de siguranţă”, explică analistul de la Tradeville.

„Scăderea de azi (ieri 27 iulie, n.r.) sugerează temerea că avansul recent este nesustenabil, şi că va fi inversat, dacă autorităţile îşi retrag susţinerea. Pe scurt, Beijingul nu reuşeşte să controleze bursa, dupa cum nu reuşeşte să controleze nici încetinirea economiei în sine”, spune Mihai Nichişoiu.

Economia continuă să producă date slabe, în ciuda măsurilor de relaxare monetară implementate de Banca Populara a Chinei.

„Or, o alunecare a celei de-a doua economii din lume produce efecte majore asupra ecosistemului construit în trecut în jurul ei, de la state producatoare de marfuri (Australia, Noua Zeelanda, Columbia, Chile etc.) la state a căror principală destinaţie de exporturi este China (economiile emergente din Asia de Sud-Est). De aici, cuplată cu dolarul mai puternic din ultimele saptămâni, evoluţia dezastruoasa a cotaţiilor mărfurilor şi a unei serii de valute emergente, cu uşoare reverberaţii şi pe pieţele dezvoltate”, adaugă analistul de la Tradeville.

„În acest context, şi bursa de la Bucureşti ar putea fi afectată de o corecţie mai importantă a pieţelor dezvoltate, cu menţiunea că, în ultimul timp, a reuşit să se decupleze rezonabil de scăderile de mică amploare, mulţumită unor bune fundamente locale”, a conchis Mihai Nichişoiu.

Citeşte şi

Criză în China: Bursele au ajuns la cel mai scăzut nivel din februarie 2007

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/finante_minister_78023500.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/finante_minister_78023500.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/london_pub_2574890067876-590x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/tarom-avion3-755x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/dex12-a11-751x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/juridic-firme-840x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/cereale-nava-port-55477864567564653465-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/iliescu-psd-5476-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/card-bancomat-atm-356787654567876543.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/uniunea-europeana-5476-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/tezaur-titluri-de-stat-53467568-665x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/12/csm-5567687980.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/08/inghetata-536457-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/cereale-nava-port-55477864567564653465-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/06/iliescu-psd-5476-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/card-bancomat-atm-356787654567876543.jpg)