:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/nicusor-dan-647-594x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2014/01/bursa_clopot_nou_95048600-560x420.jpg)

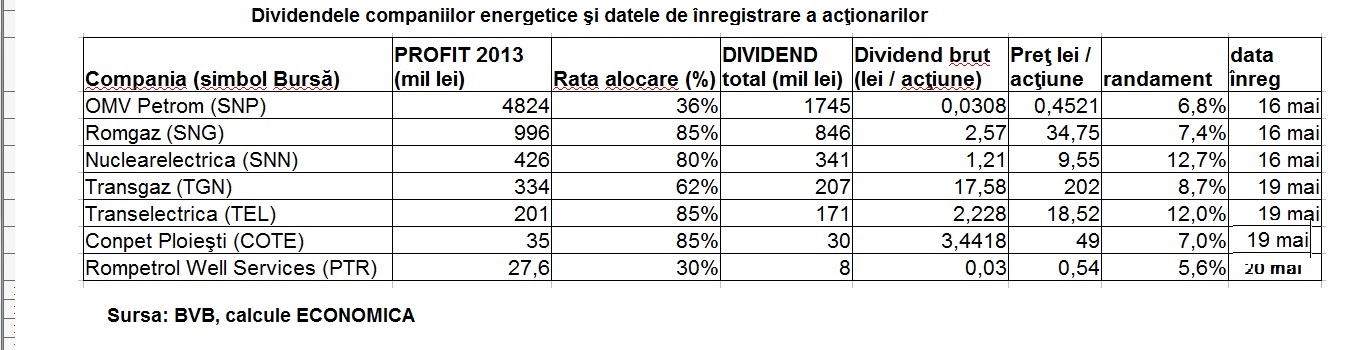

În următoarele zile, mai pot fi cumpărate, de la Bursa de Valori Bucureşti (BVB), acţiuni ale marilor companii energetice româneşti, care dau dreptul la dividende. Acestea sunt de până la trei ori mai mari decât dobânda pe care un depozit bancar o plăteşte într-un an întreg.

Randamentele dividendelor Nuclearelectrica (SNN) şi Transelectrica (TEL) sunt de peste 12%, la preţurile actuale ale acţiunilor, în vreme ce dobânda medie la un depozit pe termen de un an este de circa 3,5%, dacă a fost constituit în februarie, potrivit datelor BNR.

Randamentul dividendului este raportul dintre dividendul pe acţiune şi preţul la care este cumpărată acea acţiune. Dividendul SNN este de 1,21 lei/acţiune, iar dividendul TEL de 2,228 lei/acţiune.

După 13 şi 14 mai (datele cu dividend) acţiunile Romgaz (SNG), Nuclearelectrica (SNN) şi mai ales Transgaz (TGN), Transelectrica (TEL) pot fi vândute, căci preţurile lor ar putea scădea cu valoarea dividendelor, dar pot fi şi păstrate, fiind considerate acţiuni defensive, rezistente la crize şi în creştere pe termen lung.

La preţuri similare celor din 30 aprilie, dividendul de 17,58 lei, aferent unei acţiuni TGN, are un randament de 8,7%. La SNG dividendul de 2,57 lei / acţiune duce la un randament de 7,4%, iar la OMV Petrom (SNP), dividendul de 0,0308 lei / acţiune duce la un randament de 6,8%.

Chiar dacă nu distribuie decât 36% din profitul său net, OMV Petrom dă dividende totale de 1.745 milioane de lei. Romgaz urmează în topul dividendelor cu 846 de milioane de lei (v. tabel).

Riscurile

În ciuda randamentelor atractive, acţiunile menţionate mai sus nu au fost ţintele unor campanii de achiziţii furibunde, una dintre cauze fiind legată de marile incertitudini privind conflictul din Ucraina şi mai ales implicaţiile sale. Nu se fac uşor achiziţii de active şi nu se blochează cu inima uşoară lichidităţi pe nici un termen, dacă nu se ştie ce poate aduce ziua de mâine.

Volumele de tranzacţii au fost foarte mici de la declanşarea crizei ucrainiene şi puţini riscă să rămână cu acţiunile nevândute la un preţ acceptabil, după ce stimulentul dividendelor se va fi consumat (după data „cu dividend”, plasată cu trei zile lucrătoare înaintea datei de înregistrare oficiale).

Investitorii trebuie să cumpere acţiunile cu trei zile mai înainte de data de înregistrare, timp în care se fac operaţiunile post tranzacţionare de transfer de proprietate şi investitorii să fie înregistraţi ca acţionari).

Multe date fundamentale despre performanţele şi perspectivele companiilor energetice sunt favorabile. Piaţa gazelor naturale se va liberaliza complet până în 2018, iar Romgaz (SNG), OMV Petrom (SNP) şi Transgaz (TGN) urmează să profite substanţial din această cauză.

Mai mult, Transgaz şi Transelectrica au venituri previzibile pentru că tarifele pe care le percep la transportul pe magistralele naţionale sunt administrate. Pe de altă parte, creşterea cotaţiilor companiilor energetice nu este stimulată de consumul încă scăzut de energie. Toate companiile energetice au de suferit din această cauză.

Pe termen lung, ele sunt sunt plasamente ispititoare. Totuşi, fiecare companie suferă din cauze specifice.

OMV Petrom (SNP) obţine, de doi ani încoace, cele mai mari profituri înregistrate vreodată de o companie românească. Va extrage şi beneficia de gazele descoperite în Marea Neagră, dar investitorii nu îi văd cu ochi buni acţiunile din cel puţin două motive:

1. Creşterea fiscalităţii (inclusiv o eventuală creştere a redevenţelor).

2. Fondul Proprietatea a anunţat că va vinde circa 5% din acţiunile emise de SNP, ceea ce ar putea dubla oferta de titluri aflate în circulaţie pe piaţă, respectiv ar scădea preţul.

Importanţa Romgaz (SNG) creşte cu atât mai mult cu cât livrarea gazelor ruseşti devine mai problematică. Totuşi, câmpurile Romgaz sunt mature şi compania are nevoie de mari investiţii pentru a creşte rata de înlocuire a zăcămintelor pe cale de epuizare cu altele noi. SNG dă, deocamdată, dividende mari, din cauza foamei bugetului de stat, dar mai devreme sau mai târziu şi Guvernul va trebui să accepte că profitul companiei poate fi folosit mai judicios.

De Nuclearelectrica (SNN) sunt legate îndoielile privind nevoia de resurse pentru construcţia reactoarele 3 şi 4. În plus, acţionarii se pot trezi oricând cu decizii arbitrare luate de acţionarul majoritar statul, ca aceea de a obliga această companie (ca şi pe celelalte) să contribuie cu resurse financiare la proiecte de investiţii controversate precum cablul electric submarin spre Turcia sau hidrocentrala Tarniţa Lăpuşteşti de acumulare prin pompaj. Iar energia nucleară nu mai este la fel de apetisantă la bursă cum era mai demult.

Indicele energetic al Bursei de Valori Bucureşti (BVB) mai are în compoziţie câteva companii, care înregsitrează pierderi, dar şi altele două, Conpet Ploieşti (COTE), Rompetrol Well Services (PTR), care, fără să aibă profituri şi dividende uluitor de mari, au randamente de 7 şi 5,6%.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Zelenski-746x420-1-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/constructii_58856767_15136800.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/tarom-tehnic-629x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/trump-putin-sua-rusia-545768574-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/04/india-flag-3465345-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/Zelenski-746x420-1-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/elvetia_14602700-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Trump-1-841x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/euro-mecanism.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/ucraina_steag_77680700.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/rusia-786954034967894-2.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/VISA_ePosibil-e1752062725210-524x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/elvetia_14602700-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/Trump-1-841x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/euro-mecanism.jpg)